add

+

Introduction

add

+

Einleitung

Als die Europäische Vereinigung für Anleger in nicht gelistete Immobilieninvestmentvehikel, hat INREV sich die Förderung und Verbesserung der Markttransparenz, Zugänglichkeit, Professionalität und Standards zum Ziel gesetzt.

Auf Initiative und mit weitreichender Unterstützung der INREV Mitglieder, hat INREV Branchenrichtlinien entwickelt, die auf einem umfangreichen Rahmen von Grundsätzen und Empfehlungen basieren und Implementierungsbeispiele und -werkzeuge für Corporate Governance und Reporting für Fondsmanager und Investoren von nicht-börsennotierten Immobilienfonds beinhalten. Die Ziele der INREV Richtlinien sind:

- die Etablierung von Anforderungen und Best Practices in der Branche und Fondsmanager zu unterstützen diese in die Praxis umzusetzen;

- zu gewährleisten, dass Investoren nicht-börsennotierter Immobilienfonds Zugang zu konsistenten, eindeutigen und zuverlässigen Informationen haben um den Vergleich mit anderen Investmentklassen und über verschiedene Zeiträume zu ermöglichen;

Die Guidelines sind in erster Linie auf nicht-börsennotierte Immobilienfonds zugeschnitten. INREV arbeitet aber kontinuierlich and der Differenzierung und Erweiterung für spezifische Anlageformen.

Die gesamten INREV Guidelines sind online verfügbar, können nach Stichworten durchsucht werden und erlauben die Erstellung individuell angepasster Richtlinien. Die Guidelines sind ebenso im PDF Format verfügbar und es ist möglich individuell angepasste Versionen, Modul für Modul, zu erstellen.

Die INREV Guidelines sind in die folgende Module aufgeteilt:

Die Richtlinien sind in ein Compliance Rahmenwerk eingefasst, sodass Manager und Investoren die Möglichkeit haben die Umsetzung der INREV Guidelines, Modul für Modul auswerten zu können. Für die Implementierung der INREV Guidelines, ist es wichtig die Hierarchie der Anforderungen und Best Practices sowie dessen zugrundeliegende Terminologie zu verstehen:

Prinzipien

Prinzipien formen die Grundlage aller Anforderungen und Best Practices.

Best Practices

Die Best Practices wurden von INREV formuliert, um Investoren und Managern bei der Etablierung von Investmentvehikeln mit effektiven Corporate Governance Strukturen zu unterstützen. Die Best Practices sind im Einklang mit branchenüblichen Praxen entwickelt und lassen gleichzeitig genug Raum um auf spezifische Bedürfnisse ausgerichtet zu werden. Manager sollten die Einhaltung dieser Best Practices selbst bewerten und den Investoren offen legen.

Anforderungen

Anforderungen sind eher technischer Natur und lassen keinen Raum für individuelle Interpretation. Manager können mit Hilfe der INREV Compliance-Checklisten beurteilen inwieweit die INREV Anforderungen eingehalten werden. Nur wenn alle Anforderungen eines Moduls vollständig umgesetzt werden, kann der Manager Übereinstimmung mit diesem Modul deklarieren. Wenn die Anforderungen eines Moduls nicht vollständig erfüllt sind, sollte der Manager gegenüber den Investoren offen legen, dass das entsprechende Modul nur teilweise eingehalten wird und die Gründe für die Abweichungen sowie alle, für das Verständnis der Investoren relevanten, Informationen kommunizieren.

Werkzeuge und Beispiele

Die Werkzeuge und Beispiele der INREV Richtlinien sollen die Umsetzung und Implementierung derselben unterstützen und vereinfachen. Weiterhin wird Managern die Möglichkeit geboten ihre Einhaltung der INREV Richtlinien zu messen, zu erläutern und diese den Investoren offen zu legen. Die Beispiele dienen als Veranschaulichung der Standards die den Richtlinien innewohnen. Definitionen INREV schlägt Definitionen (INREV Definitionen) vor, um eine universelle Terminologie innerhalb der nicht börsennotierten Immobilienbranche zu fördern.

add

+

Umsetzungs- und Konformitäts-Framework

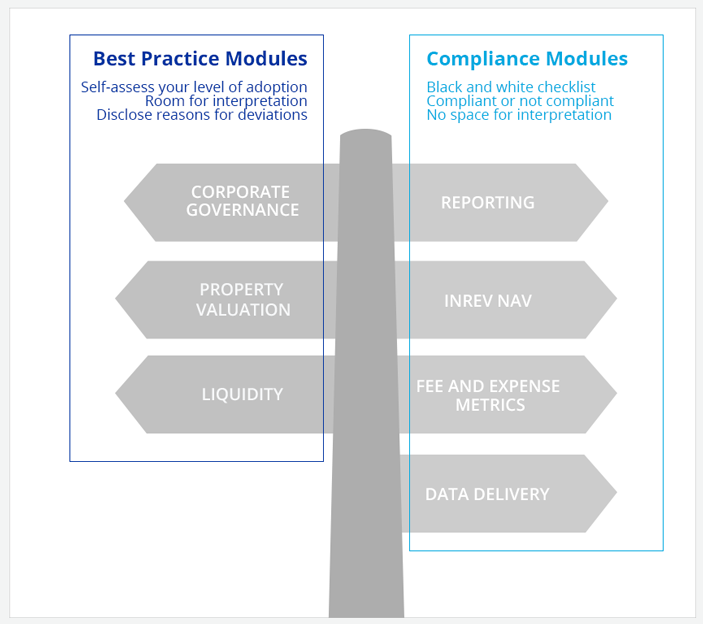

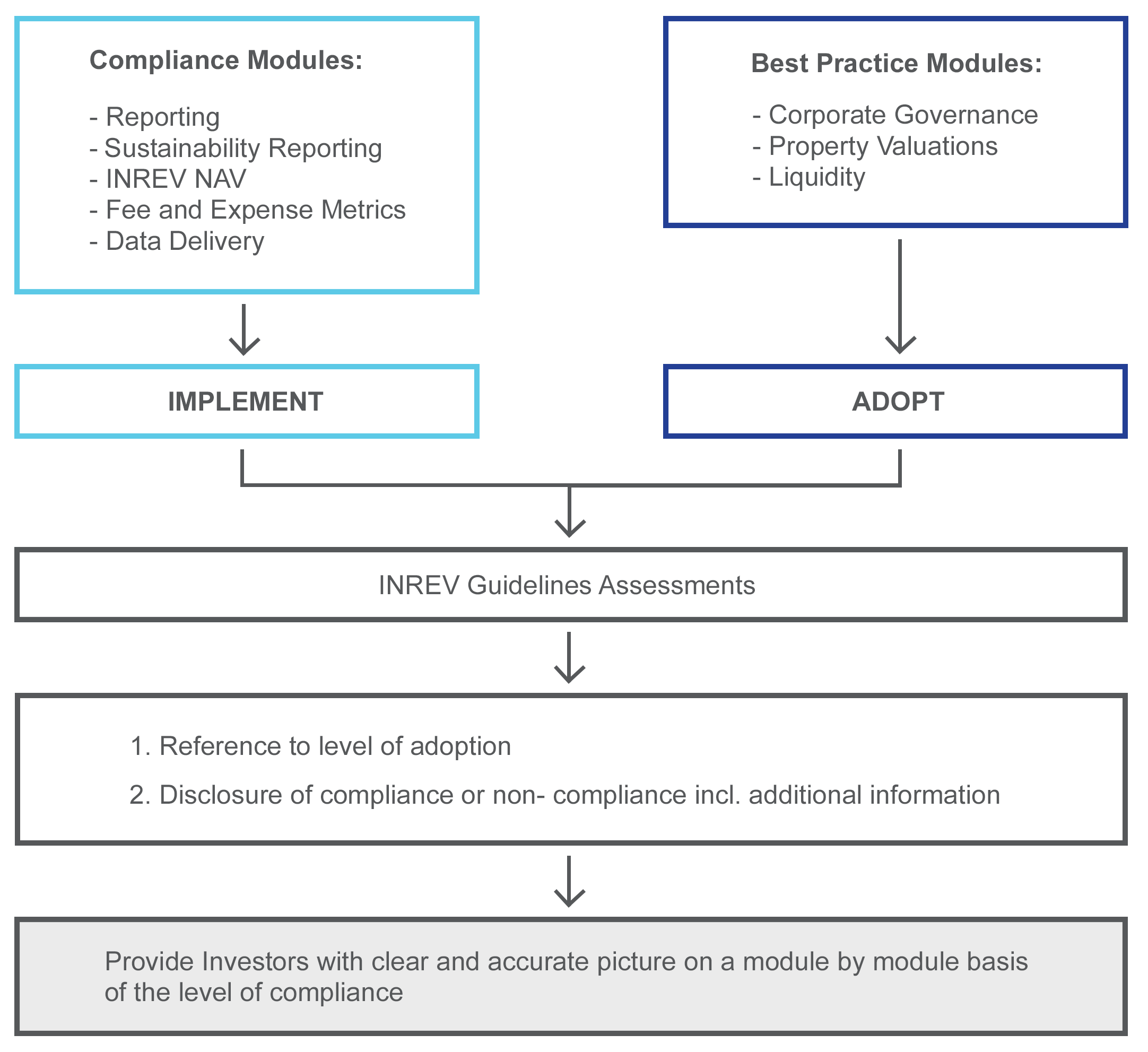

Die INREV-Richtlinien beziehen sich auf nicht börsennotierte Immobilienvehikel für institutionelle Anleger. Da nicht börsennotierte Vehikel stark voneinander abweichen können, bietet INREV Anlegern und Investmentmanagern mit seinem modularen Ansatz einen Leitfaden, um gemeinsam festzulegen, bis zu welchem Grad die INREV-Best-Practices angewendet und die INREV-Auflagen für die einzelnen Module erfüllt werden sollen.

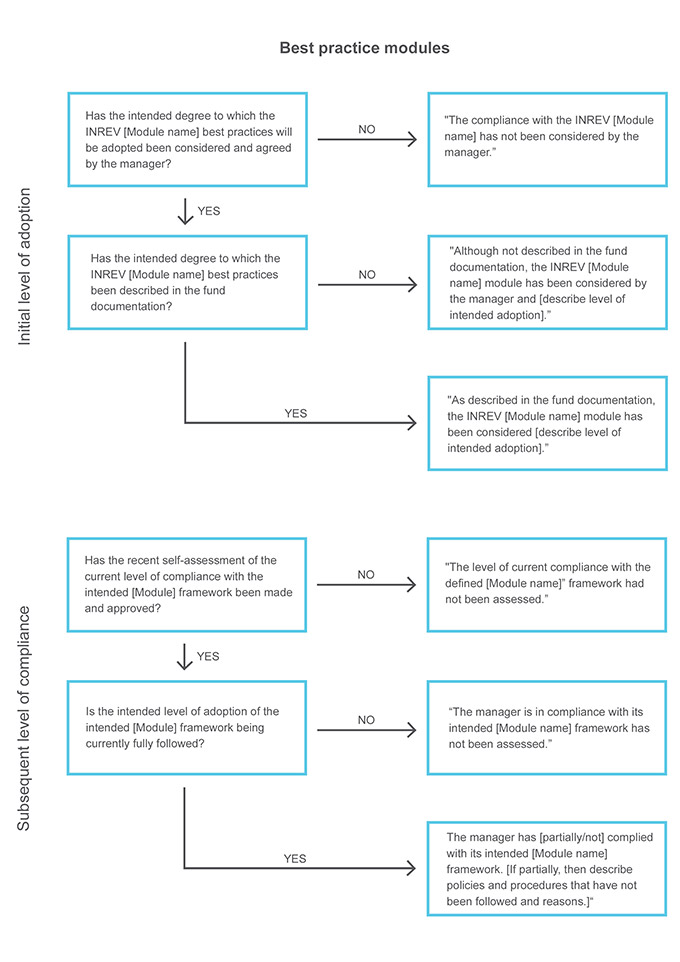

Die qualitativen Best-Practice-Frameworks von INREV wurden für die Module Corporate Governance, Liquidität und Immobilienbewertung entwickelt und können von den einzelnen Vehikeln auf verschiedene Weise umgesetzt werden. INREV will Anlegern damit eine deutliche und korrekte Beschreibung der Frameworks für Corporate Governance, Liquidität und Immobilienbewertung eines bestimmten nicht börsennotierten Vehikels zur Verfügung stellen. Mithilfe der INREV-Richtlinien-Assessments können Investmentmanager und Anleger die Konformität mit diesen Modulen beurteilen. Das Assessment für die Immobilienbewertung wird in Kürze folgen.

Im Gegensatz zu Best Practices, sind die Anforderungen für die INREV-Module Berichterstattung und Nachhaltigkeits-Berichterstattung, Leistungsmessung, INREV-NAV, Gebühren- und Ausgabenkennzahlen sowie Datenlieferung eher technischer Natur. Diese Auflagen bieten keinen Raum für unterschiedliche Interpretationen: sie werden entweder erfüllt oder nicht erfüllt. Einige der INREV-Richtlinien in den Modulen für Berichterstattung, Leistungsmessung sowie Gebühren- und Ausgabenkennzahlen sind eher Empfehlungen als Vorschriften. Obwohl INREV die Mitglieder dazu ermutigt, diese Empfehlungen zu beherzigen, stellen sie keine Voraussetzung für die vollständige Konformität mit den Auflagen des INREV-Berichterstattungsmoduls dar. Die INREV-Richtlinien-Assessments beinhalten Fragebögen zur Bewertung der Konformität mit den Modulen für Berichterstattung, Nachhaltigkeits-Berichterstattung, INREV-NAV sowie Gebühren- und Ausgabenkennzahlen. Das Assessment für die Leistungsmessung wird in Kürze folgen.

Das Konformitätsniveau kann mithilfe der INREV-Richtlinien-Assessments gemessen werden. Die Online-Assessments enthalten alle Anforderungen, die für die Konformität mit den Richtlinien erfüllt werden müssen, und eine Übersicht von praxistauglichen Empfehlungen. Wenn alle Auflagen eines bestimmten Moduls komplett umgesetzt werden, kann der Manager die vollständige Konformität mit dem betreffenden Modul bekanntgeben. Wenn die Auflagen eines Moduls noch nicht komplett erfüllt sind, sollte der Manager bekanntgeben, dass das Vehikel noch nicht vollständig konform mit dem betreffenden Modul der INREV-Richtlinien ist. Ferner sollte er die Gründe für die Nichteinhaltung nennen und zusätzliche Informationen bereitstellen, die für die Anleger relevant sind.

In allen Fällen sollten die Manager den Anlegern eine deutliche Darstellung des Konformitätsniveaus mit den INREV-Richtlinien vorlegen. Die Vehikeldokumentation sollte für jedes einzelne Modul darlegen, in welchem Umfang das Vehikel beabsichtigt, die INREV-Richtlinien zu erfüllen.

Der Grad, in dem die INREV-Richtlinien angewendet und befolgt werden, sollte während der Auflegung des Vehikels besprochen werden. INREV bietet individuellen Vehikeln keine Zusicherung darüber, bis zu welchem Grad die Best Practices umgesetzt und die Auflagen erfüllt werden.

Das gesetzliche Framework für individuelle Vehikel kann verlangen, dass eine Drittpartei die Zuverlässigkeit einzelner Elemente der Konformität mit den INREV-Richtlinien erklärt. Das gilt beispielsweise dann, wenn der gesetzliche NAV des Vehikels der INREV-NAV ist. Wir empfehlen Anlegern und Investmentmanagern, die Beschaffenheit einer solchen Zuverlässigkeitserklärung während der Auflegung zu besprechen und Vereinbarungen darüber zu treffen.

Das Umsetzungs- und Konformitäts-Framework von INREV wird im Folgenden zusammengefasst. Das Framework beinhaltet Tool-Empfehlungen für die Umsetzung der Richtlinien.

add

+

Best Practice Module

| KONFORMITÄT ZIELSETZUNG |

SELBSTBEWERTUNG VERFAHREN |

OFFENLEGUNG | AUFSICHT UND KONTROLLE |

| 1. Corporate governance | |||

| Manager sollten anhand des INREV-Richtlinien-Assessement-Tools für Corporate Governance bewerten, inwieweit die Best Practices von INREV umgesetzt werden. | Manager und Anleger sollten sich auf die Best Practices für Corporate Governance von INREV berufen und erwägen, diese anzuwenden, wenn sie das Aufsichts-Framework für ein spezifisches Vehikel erstellen und einführen. | Manager sollten die von ihnen eingesetzten Corporate-Governance-Practices in ihrem Jahresbericht und in der Vehikeldokumentation beschreiben und vermelden, in welchem Umfang sie die Best Practices von INREV nutzen. | Management und Non-Executive Officers sollten kontrollieren, ob die Beschreibung des Corporate-Governance-Frameworks korrekt ist. |

| 3. Immobilienbewertung | |||

| Manager sollten sich an die Best Practices für die Bewertung halten, wenn sie den beizulegenden Zeitwert des Immobilienbestands bestimmen und die erforderlichen Mitteilungen für die Anleger vorbereiten. | Manager sollten beurteilen, bis zu welchem Grad die Best Practices für die Immobilienbewertung von INREV umgesetzt werden. | Manager sollten die eingesetzten Immobilienbewertungsstrategien in ihrem Jahresbericht und in der Vehikeldokumentation beschreiben und vermelden, bis zu welchem Grad sie die INREV-Best-Practices für die Immobilienbewertung umgesetzt haben. | Management und Non-Executive Officers sollten die Grundlage und die Zweckdienlichkeit der Offenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die Best Practices für die Immobilienbewertung umgesetzt werden. |

| 7. Liquidität | |||

| Manager und Anleger sollten sich auf die INREV-Best-Practices für Liquidität berufen und erwägen, diese für die Gestaltung von nicht börsennotierten Vehikelprodukten anzuwenden.. | Manager sollten anhand des Richtlinien-Assessments für Liquidität beurteilen, inwieweit die INREV-Best-Practices für Liquidität umgesetzt werden. | Manager sollten die eingesetzten Liquiditätsstrategien in ihrem Jahresbericht und in der Vehikeldokumentation beschreiben und vermelden, bis zu welchem Grad sie die INREV-Best-Practices umgesetzt haben. | Management und Non-Executive Officers sollten die Grundlage und die Zweckdienlichkeit der Offenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die Best Practices für Liquidität umgesetzt werden. |

add

+

Konformitäts-Framework

| KONFORMITÄT ZIELSETZUNG |

SELBSTBEWERTUNG VERFAHREN |

OFFENLEGUNG | AUFSICHT UND KONTROLLE |

| 2.1 Berichterstattung | |||

| Manager sollten bei der Offenlegung in den Jahres- oder Zwischenberichten für Anleger alle relevanten INREV-Auflagen und -Empfehlungen für die Berichterstattung berücksichtigen. | Manager sollten anhand des Richtlinien-Assessments für die Berichterstattung beurteilen, inwieweit die INREV-Auflagen und -Empfehlungen erfüllt werden. | Manager sollten sämtliche Informationen in ihren Jahres- und Zwischenberichte aufnehmen, die in den INREV-Auflagen und -Empfehlungen für die Berichterstattung aufgeführt sind. | Management und Non-Executive Officers sollten die Zweckdienlichkeit der Konformitätsoffenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die Auflagen für die Berichterstattung erfüllt werden. Auditoren können eine negative Stellungnahme bezüglich des Konformitätsgrades mit den INREV-Auflagen und -Empfehlungen für die Berichterstattung abgeben. |

| 2.2 Nachhaltigkeits-Berichterstattung | |||

| Manager sollten bei der Offenlegung in den Jahres- oder Zwischenberichten für Anleger alle relevanten INREV-Auflagen und -Empfehlungen für die Nachhaltigkeits-Berichterstattung berücksichtigen. | Manager sollten anhand des Richtlinien-Assessments für die Nachhaltigkeits-Berichterstattung beurteilen, inwieweit die INREV-Auflagen und -Empfehlungen erfüllt werden. | Manager sollten sämtliche Informationen in ihre Jahres- und Zwischenberichte aufnehmen, die in den INREV-Auflagen und -Empfehlungen für die Nachhaltigkeits-Berichterstattung aufgeführt sind. | Management und Non-Executive Officers sollten die Zweckdienlichkeit der Konformitätsoffenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die Auflagen für die Nachhaltigkeits-Berichterstattung erfüllt werden. Auditoren können eine negative Stellungnahme bezüglich des Konformitätsgrades mit den INREV-Auflagen und -Empfehlungen für die Nachhaltigkeits-Berichterstattung abgeben. |

| 4. Leistungsmessung | |||

| Manager sollten bei der Offenlegung sämtlicher relevanter Leistungsindikatoren die INREV-Auflagen für die Leistungsmessung berücksichtigen. | Manager sollten beurteilen, inwieweit die INREV-Auflagen und -Empfehlungen erfüllt werden. | Manager sollten sämtliche Informationen in ihre Jahres- und Zwischenberichte aufnehmen, die in den INREV-Auflagen und -Empfehlungen für die Leistungsmessung aufgeführt sind. | Management und Non-Executive Officers sollten die Zweckdienlichkeit der Konformitätsoffenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die Auflagen für die Leistungsmessung erfüllt werden. Auditoren können eine negative Stellungnahme bezüglich des Konformitätsgrades mit den INREV-Auflagen und Empfehlungen für die Leistungsmessung abgeben. |

| 5. INREV NAV | |||

| Manager sollten einen INREV-NAV unter Berücksichtigung der INREV-Auflagen berechnen und offenlegen. | Manager sollten anhand des Richtlinien-Assessments für INREV-NAV beurteilen, inwieweit die INREV-NAV-Auflagen erfüllt werden. | Manager sollten neben den verbindlichen Offenlegungen auch den INREV-NAV in ihre Jahres- und Zwischenberichte aufnehmen. Die Vehikeldokumentation sollte alle erforderlichen Informationen enthalten. | Management und Non-Executive Officers sollten die Grundlage und die Angemessenheit der Offenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die INREV-NAV-Auflagen erfüllt werden. Abhängig von den Umständen können Auditoren eine positive oder eine negative Zuverlässigkeitserklärung über den INREV-NAV und den Konformitätsgrad mit den zugehörigen Offenlegungsauflagen abgeben. |

| 6. Gebühren- und Ausgabenkennzahlen | |||

| Manager sollten die Gebühren- und Ausgabenkennzahlen unter Berücksichtigung der Auflagen für Gebühren- und Ausgabenkennzahlen berechnen und offenlegen. | Manager sollten anhand des Richtlinien-Assessments für Gebühren und Ausgabenkennzahlen beurteilen, inwieweit die INREV-Auflagen für Gebühren- und Ausgabenkennzahlen erfüllt werden. | Manager sollten Informationen im Einklang mit den INREV-Auflagen für Gebühren- und Ausgabenkennzahlen in ihre Jahresberichte und die Vehikeldokumentation aufnehmen. | Management und Non-Executive Officers sollten die Grundlage und die Angemessenheit der Offenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die INREV-Auflagen für Gebühren- und Ausgabenkennzahlen erfüllt werden. Auditoren können eine negative Zuverlässigkeitserklärung über den Konformitätsgrad mit den Auflagen für Gebühren- und Ausgabenkennzahlen abgeben. |

| 8. INREV-Datenlieferung | |||

| Manager sollten INREV-Daten im Einklang mit den INREV-Auflagen für die Datenlieferung zur Verfügung stellen. | Manager sollten den Konformitätsgrad mit den INREV-Auflagen für Datenlieferung beurteilen. | Manager sollten INREV sämtliche Informationen zur Verfügung stellen, die in den INREV-Auflagen für die Datenlieferung festgelegt sind. | Management und Non-Executive Officers sollten die Grundlage und die Angemessenheit der Konformität mit den INREV-Auflagen für die Datenlieferung überprüfen und zusammenfassen, bis zu welchem Grad die Auflagen für die Datenlieferung erfüllt werden. |

add

+

Revision und Änderungsverfahren

Seit der Einführung der revisierten Richtlinien im April 2014, sind bei INREV mehr Fragen und Kommentare von Mitgliedern und Nicht-Mitgliedern über die Auslegung, Umsetzung und Einführung der Richtlinien eingegangen als vorher. Das Dokument weiter unten beschreibt das Änderungsverfahren für Updates zu den INREV-Richtlinien.

add

+

Hilfsmittel und Beispiele

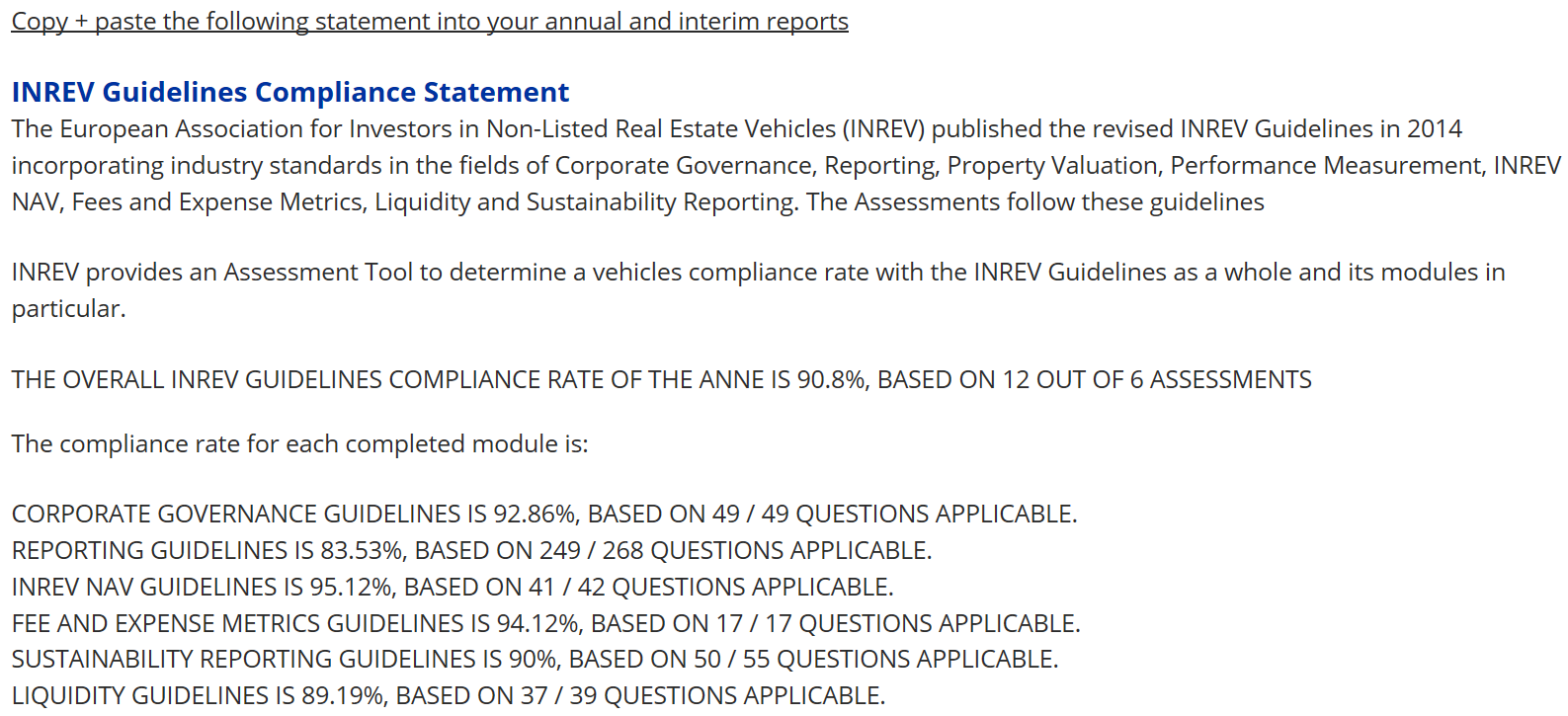

Beispiel - Erklärung über den Umsetzungsgrad der INREV-Richtlinien

Das Management hat untersucht, bis zu welchem Grad die Best Practices des INREV-Frameworks für Corporate Governance, Immobilienbewertung und Liquidität umgesetzt und vom Vehikel befolgt werden. Darüber hinaus hat das Management den Konformitätsgrad mit dem INREV-Framework für Berichterstattung, Nachhaltigkeits-Berichterstattung, Leistungsmessung, INREV-NAV und Gebühren- und Ausgabenkennzahlen untersucht. Die Ergebnisse einer solchen Prüfung sind unten zusammengefasst:

| MODUL | RICHTLINIEN | UMSETZUNGS- ODER KONFORMITÄTSGRAD |

|---|---|---|

| 1 | Corporate governance | Obwohl nicht in der Vehikeldokumentation beschrieben, hat der Manager das INREV-Modul für Corporate Governance berücksichtigt. Das angestrebte Framework entspricht teils den INREV-Best-Practices für Corporate Governance. Alle Best Practices wurden umgesetzt. Ausgenommen davon ist die Tatsache, dass Anleger den Vertrag des Managers nicht ohne Begründung beenden können. Das zu Ende des Buchungsjahres formal bewertete Vehikel erfüllt zurzeit das angestrebte Framework für Corporate Governance. |

| 2.1 | Berichterstattung | Obwohl nicht ausführlich in der Vehikeldokumentation beschrieben, hat der Manager das INREV-Berichterstattungsmodul berücksichtigt. Der Manager hat alle Auflagen des INREV-Berichterstattungsmoduls erfüllt. |

| 2.2 | Nachhaltigkeits-Berichterstattung | Obwohl nicht ausführlich in der Vehikeldokumentation beschrieben, hat der Investmentmanager die INREV-Auflagen für die Nachhaltigkeits-Berichterstattung berücksichtigt. Die Ergebnisse des INREV-Richtlinien-Assessments zeigen auf, dass der Manager alle INREV-Auflagen für die Nachhaltigkeits-Berichterstattung erfüllt hat. |

| 3 | Immobilienbewertung | Wie in der Vehikeldokumentation beschrieben, wurde das INREV-Modul für das Immobilienbewertungs-Framework berücksichtigt. Der Manager hat ein Bewertungs-Framework erstellt, das die INREV-Best-Practices für die Bewertung in vollem Umfang umsetzt. Der aktuelle Konformitätsgrad mit dem festgelegten Bewertungs-Framework wurde zuletzt im Laufe des Buchungsjahres formal bewertet. Zu der Zeit wurde befunden, dass das Vehikel alle Elemente des angestrebten Bewertungs-Frameworks erfüllt. |

| 4 | Leistungsmessung |

Der Manager hat sämtliche relevante Leistungsindikatoren offengelegt und damit die INREV-Auflagen des Leistungsmessungsmoduls erfüllt. |

| 5 | INREV NAV | Der Manager hat alle Auflagen des INREV-NAV-Moduls erfüllt. Ausgenommen davon ist die Tatsache, dass Hypothesen zur Bestimmung des beizulegenden Zeitwerts von Steuerabgrenzungen aus Vertraulichkeitsgründen nicht vollständig offengelegt werden. |

| 6 | Gebühren- und Ausgabenkennzahlen | Wie in der Vehikeldokumentation beschrieben, wurde das INREV-Modul für das Gebühren- und Ausgabenkennzahlen-Framework berücksichtigt. Der Manager hat die Auflagen und Empfehlungen des INREV-Moduls für Gebühren- und Ausgabenkennzahlen vollständig erfüllt. |

| 7 | Liquidität | Wie in der Vehikeldokumentation beschrieben, wurde das INREV-Modul für das Liquiditäts-Framework berücksichtigt. Der Manager hat ein Liquiditäts-Framework erstellt, das die INREV-Best-Practices für die Liquidität in vollem Umfang umsetzt. Der zu Ende des Buchungsjahres formal bewertete Manager befolgt zurzeit das festgelegte Liquiditäts-Framework. |

| 8 | INREV-Datenlieferung |

Der Manager erfüllt die Auflagen des INREV-Moduls für die Datenlieferung. |

Wie in der Vehikeldokumentation beschrieben, sollten die Ergebnisse der INREV-Richtlinien-Assessments dem Anleger im Rahmen der Berichterstattung offengelegt werden.

Auszug aus den Ergebnisse der INREV-Richtlinien-Assessments:

add

+

Governance

add

+

Richtlinien

add

+

G-P01 Act lawfully and ethically

add

+

G-P02 Act in the best interests of investors and consider other stakeholders

add

+

G-P03 Act with skill, care and diligence

add

+

G-P04 Design and operate an adequate oversight and control framework

add

+

G-P05 Be transparent while respecting confidentiality considerations

add

+

G-P06 Be accountable

add

+

G-P07 Be sustainable: Evaluate and manage sustainability impacts

add

+

Further guidance and interpretation

add

+

Fragen und Antworten

add

+

Vertraulichkeit

Wie wird die Vertraulichkeit im Rahmen der INREV-Richtlinien für Corporate Governance behandelt und wie gehen Sie mit dem Konflikt zwischen dem Schutz sensibler Informationen über Ihre Anleger und der Notwenigkeit zu vollkommener Transparenz um?

Die INREV-Branchenstandards berühren verschiedene Bereiche der Vertraulichkeit:

- Das Corporate-Governance-Modul: Grundsatz Nummer 7 befasst sich mit Vertraulichkeit und Grundsatz Nummer 5 mit Transparenz.

- Die Due-Diligence-Fragebögen (Due Diligence Questionnaires - DDQ) von INREV behandeln die Vertraulichkeit im Laufe von Assessment-Verfahren.

- INREV handhabt eine standardisierte Geheimhaltungsvereinbarung (Non-Disclosure Agreement - NDA), um die Vielzahl der unterschiedlichen NDAs zu ersetzen, die derzeit in der Branche verwendet werden.

Wenn man diese drei Quellen betrachtet, muss man sich fragen, welche Position die INREV-Standards einnehmen, um das Dilemma zwischen Vertraulichkeit und Transparenz im Rahmen von nicht börsennotierten Immobilienanlagevehikeln zu lösen.

Das Corporate-Governance-Modul stützt sich auf sieben Grundsätze. Grundsatz 5 befasst sich mit der Transparenz und setzt sich für den freien Informationsfluss zwischen allen beteiligten Parteien eines Anlagevehikels ein, um es den Anlegern zu ermöglichen, die Leistung des Vehikels und seine Konformität mit der Vehikelstrategie nachzuvollziehen. Die Best Practices für dieses Modul sehen sogar vor, dass die Bedingungen von individuellen Zusatzvereinbarungen allen Anlegern offenbart werden, um somit für vollkommene Transparenz zwischen den Anlegern zu sorgen.

Grundsatz 7 befasst sich mit der Vertraulichkeit und richtet sich hauptsächlich auf die vertrauliche Behandlung von wirtschaftlich sensiblen Informationen. Diese Informationen sollten geheim gehalten werden und nicht für die Öffentlichkeit zugänglich sein.

Offensichtlich widersprechen sich diese beiden Grundsätze teilweise. Das Corporate-Governance-Modul löst diesen Konflikt durch die Erklärung, dass die beiden Positionen immer gegeneinander abgewägt werden müssen und dass die Transparenz im Falle eines Konflikts grundsätzlich vorrangig behandelt wird.

Neben dieser deutlichen Priorisierung erkennt INREV jedoch die Notwendigkeit zu vertraulichen Vereinbarungen unter bestimmten Bedingungen an und bietet dafür eine standardisierte Geheimhaltungsvereinbarung an. Eine verstärkte Standardisierung unter Anwendung eines Templates sorgt für einen effizienteren Ausgleich zwischen Vertraulichkeit und Transparenz.

Die INREV-DDQs fordern Einschränkungen der Geheimhaltung des Managers bezüglich der Offenlegung von Informationen über die Due Diligence von potenziellen Kunden den aktuellen Anlegern gegenüber zu offenbaren.

Die praktischste Beschreibung darüber, wie die Grundsätze ausgelegt werden sollten, findet sich vermutlich in den Best Practices, die im Corporate-Governance-Assessment-Tool aufgeführt sind. Eine verantwortungsvolle Governance zeichnet sich dadurch aus, dass alle Anleger an dieselbe Geheimhaltungsklausel gebunden sind und dass diese Klausel sehr deutlich dargelegt wird, damit alle Anleger die Bedingungen kennen, unter denen sie das Vehikel zeichnen. Es ist entscheidend, dass die Bedingungen in den Marketingdokumenten des Vehikels aufgeführt sind, damit Anleger darüber Bescheid wissen, wenn sie ihre endgültige Investitionsentscheidung treffen. Die ungleiche Behandlung von Geheimhaltungsvereinbarungen wird lediglich als akzeptabel betrachtet und das vollständige Fehlen einer Geheimhaltungsvereinbarung gilt nur in Ausnahmesituationen als akzeptabel.

Im Hinblick auf den Investmentmanager gilt es als Best Practice, Beschränkungen bezüglich der Geheimhaltung anzuwenden, die in den Anlegebedingungen festgelegt werden. Die Bedingungen sollten es potenziellen Anlegern ermöglichen, Informationen zu erhalten, ohne dafür zuerst eine Geheimhaltungsvereinbarung zu zeichnen. Ein Governance-Framework, das den letztgenannten Aspekt nicht berücksichtigt, ist nur dann akzeptabel, wenn der Manager außerordentliche Gründe dafür hat. Auch das vollständige Fehlen von Einschränkungen bezüglich der Geheimhaltung wird ausschließlich als akzeptable Corporate Governance betrachtet.

ZUSAMMENFASSUNG

Der oberste Grundsatz der Corporate-Governance-Richtlinien lautet, dass nicht öffentlich verfügbare Informationen im Zusammenhang mit dem Vehikel und den Interessen des Anlegers (Kunden) am Vehikel grundsätzlich vertraulich behandelt werden.

Allerdings ergibt sich manchmal ein Konflikt zwischen der Notwendigkeit, die Geheimhaltung zu wahren und der Notwendigkeit, die Transparenz sicher zu stellen. Im Falle eines solchen Konflikts sollte die Erforderlichkeit der Transparenz Vorrang haben. In der Praxis könnte das folgendermaßen aussehen:

- Es sollte ein freier Informationsfluss zwischen vorhandenen Anlegern und dem Fonds bestehen. Die Fondsdokumentation sollte eine beidseitig bindende Vertraulichkeitsverpflichtung enthalten.

- Sollte eine geschäftliche Notwendigkeit dazu bestehen, die Informationen an Personen außerhalb der Anlegergruppe weiterzugeben, beispielsweise einem potenziellen neuen Anleger, der am Kauf einer Zweitposition interessiert ist, sollte der Fondsmanager in der Fondsdokumentation deutliche Angaben dazu finden, unter welchen Bedingungen und Umständen diese Informationen zur Verfügung gestellt werden dürfen.

- Eine Bedingung könnte beispielsweise sein, dass der Anleger bestimmte Zulassungsqualifikationen für das Anlagevehikel erfüllt (z. B. Überprüfung des Mindestvermögens, Steuerposition etc.).

- Dann kann der Fondsmanager die vertraulichen Informationen weitergeben, vorausgesetzt, die externe Partei hat eine NDA diesbezüglich unterschrieben.

add

+

Berichterstattung

add

+

Prinzipien

Die Jahresberichterstattung sollte einheitlich und transparent sein und aussagekräftige Informationen für die Anleger beinhalten.

add

+

Richtlinien

add

+

General vehicle information, organisation, and governance

add

+

Vehicle performance and investors position

add

+

Bericht des Fondsmanagers

add

+

Objektreporting

add

+

Risikomanagement

add

+

Sonstige Offenlegungspflichten

add

+

Tools und Beispiele

add

+

Fragen und Antworten

add

+

Annual and interim reporting requirements

Wie sollte ein Fondsmanager die Anforderungen für Zwischen- und Jahresberichte umsetzen, wenn die Anleger vier detaillierte Quartals- oder zwei Halbjahresberichte erhalten?

Die INREV Berichterstattungsrichtlinien konzentrieren sich vornehmlich auf den Inhalt als auf das Format der Berichte an die Anleger.

Zahlreiche Fondsmanager erstellen drei oder vier Quartalsberichte oder einen Halbjahresbericht sowie einen umfassenderen Jahresbericht, der Kommentare und Erläuterung zum vergangenen Quartal/Halbjahr enthält. Die Zwischenberichte haben zwar meistens eine verkürzte Form, können aber im Ermessen des Fondsmanagers auch alle Offenlegungen enthalten, die in den Anforderungen für Jahresberichte aufgeführt sind. Die INREV Richtlinien für Berichterstattung enthalten die Mindestanforderungen an den Inhalt der Berichte.

Unter bestimmten Umständen erstellen die Fondsmanager für Anleger vier Quartalsberichte oder zwei Halbjahresberichte sowie einen separat vorgelegten Jahresabschluss. Wenn diese Zwischenberichte sämtliche Offenlegungen erfüllen, die in den INREV Anforderungen enthalten sind darf der dem Abschluss beigefügte Jahresbericht nur eine Zusammenfassung der in den detaillierten Zwischenberichten aufgeführten Informationen beinhalten.

add

+

Immobilienbewertung

add

+

Richtlinien

add

+

PV-P01 Act lawfully and ethically

add

+

PV-P02 Act in the best interest of investors and consider other stakeholders

add

+

PV-P03 Act with skill, care and diligence

add

+

PV-P04 Design and operate an adequate oversight and control framework

add

+

PV-P05 Be transparent while respecting confidentiality considerations

add

+

PV-P06 Be accountable

add

+

PV-P07 Be sustainable: Evaluate and manage sustainability impacts

add

+

INREV Performance Measurement

add

+

Richtlinien

add

+

3.1 Vehicle Level Performance Measures

add

+

3.2 Further Guidance and Interpretation

add

+

3.3 Asset Level Performance Measures

add

+

INREV NAV

add

+

Einleitung

Diese Richtlinien sollen für Fondsmanager als Anleitung zur Berechnung eines INREV NAV dienen und dessen Offenlegung in Finanzberichten nicht börsennotierter, europäischer Immobilienfonds definieren. Ziel ist es Transparenz und Vergleichbarkeit der Performance verschiedener Fondstypen zu schaffen.

Die Offenlegung dient u.a. dazu, Anlegern Informationen über die Performance und Bewertung ihrer Anlage zu geben. Der mit Hilfe der Bilanzierungsvorschriften (GAAP), einschließlich IFRS, ermittelte NAV erfüllt diesen Zweck nicht unbedingt. Folglich wurden diese Richtlinien erstellt, um Fondsmanagern ein branchenspezifisches Rahmenwerk zur Verfügung zu stellen, welches sie in die Lage versetzt einen aussagekräftigeren, angepassten NAV zu ermitteln.

Sowohl Anleger als auch Fondsmanager benötigen ein Verfahren, das in der gesamten Immobilienbranche einheitlich ist. Die Anwendung verschiedener Rechnungslegungsgrundsätze führt auch zu einer fehlenden Einheitlichkeit bei der Berechnung des angepassten NAV. Anleger und Fondsmanager sollten in der Lage sein, die Bewertung und Performance nicht gelisteter europäischer Immobilienfonds auch mit anderen Anlagefonds zu vergleichen.

Der INREV NAV sollte den wirtschaftlichen Wert der Investmentanlage (Anteile) auf Basis der zugrundeliegenden Aktiva und Passiva des beizulegenden Zeitwerts präziser widerspiegeln als ein auf Bilanzierungsvorschriften basierender NAV, indem er sich auf den Bilanzstichtag bezieht und um die Verteilung von Kosten verschiedener Fondsjahrgänge bereinigt ist.

The main aim of the NAV is to compare vehicle performance across a peer group and for the valuation of the investment in the units for accounting purposes at the investor level. It is not intended to be a measure of the net realisable value of the vehicle units at the balance sheet date, which might be impacted by a wide range of other factors.

Hauptziel des NAV ist es, die Performance von Fonds innerhalb einer Peer-Group zu vergleichen und die Investorenanteile für dessen Rechnungslegung zu bewerten. Er ist nicht Ziel den Nettoveräußerungswert der Fondsanteile zum Bilanzstichtag zu messen, der durch zahlreiche andere Faktoren beeinflusst werden kann.

Die INREV NAV Richtlinien heben Bilanzierungsgrundsätze auf, indem sie Anpassungen an den angewandten Bilanzierungsvorschriften und daraus resultierenden Ergebnissen vornehmen.

Um die INREV-NAV-Anpassungen vorzunehmen, wird von dem Fondsmanager erwartet wesentliche Einschätzungen vornehmen zu können (z.B. latente Steuern, Grunderwerbssteuern). Daher ist es wichtig, dass die Fondsberichte die Position und Ansichten des Fondsmanagers offenlegen.

add

+

Prinzipien

Der INREV NAV sollte den wirtschaftlichen Wert der Investmentanlage (Anteile) auf Basis der zugrundeliegenden Aktiva und Passiva des beizulegenden Zeitwerts präziser widerspiegeln als ein auf Bilanzierungsvorschriften basierender NAV, indem er sich auf den Bilanzstichtag bezieht und um die Verteilung von Kosten verschiedener Fondsjahrgänge bereinigt ist.

add

+

Richtlinien

add

+

INREV NAV Grundsätze für die Fondsunterlagen

Die Fondsunterlagen sollten detaillierte Angaben zu Bewertungsregularien und –verfahren, Wertermittlungsmethoden einschließlich der Methoden zur Bewertung schwierig zu bewertender Vermögenswerte sowie die Häufigkeit der Bewertung aller wesentlichen Aktiva und Passiva des Fonds enthalten.

Die Häufigkeit der NAV-Berechnung sollte in den Fondsunterlagen aufgeführt sein.

add

+

INREV NAV Anpassungen

Die Anforderungen zur Berechnung des angepassten INREV NAVs sollten sowohl für offene als auch geschlossene Fonds angewendet werden. Dieser Abschnitt enthält direkte Verweise auf die IFRS Berechnung sowie bei Bedarf auf andere Berechnungen des beizulegenden Zeitwerts als Grundlage für die Berechnung der geforderten Anpassungen. Sollten andere Bilanzierungsvorschriften angewandt werden, können weitere Anpassungen an die IFRS Berechnung als Grundlage für die Bestimmung eines INREV NAV erforderlich sein. Außerdem wird auf die Auslegung des beizulegenden Zeitwerts und weitere Rechnungslegungsvorschriften eingegangen.

Zur Berechnung eines INREV NAV sollte ein gemäß IFRS berechneter NAV wie folgt angepasst werden:

| Total | |

| NAV gemäß IFRS-Abschluss | x |

|

Umbuchung bestimmter IFRS-Verbindlichkeiten auf Eigenkapitalbestandteile |

|

|

a) Auswirkungen der Umbuchung von Aktionärsdarlehen und hybriden Kapitalinstrumenten (einschließlich Wandelanleihen), die langfristige Beteiligungen der Anteilsinhaber an einen Fonds darstellen |

x |

| b) Auswirkungen von als Verbindlichkeiten verbuchten Dividenden, die nicht ausgeschüttet wurden | x |

|

NAV nach Umbuchung von aktienähnlichen Beteiligungen und noch nicht ausgeschütteten Dividenden |

x |

| Beizulegender Zeitwert von Aktiva und Passiva | |

|

c) Neubewertung von Anlageimmobilien zum beizulegenden Zeitwert |

x/(x) |

|

d) Neubewertung selbst errichteter oder entwickelter Anlageimmobilien zum beizulegenden Zeitwert |

x/(x) |

| e) Neubewertung von zu Verkaufszwecken gehaltenen Anlageimmobilien zum beizulegenden Zeitwert |

x/(x) |

| f) Neubewertung von im Rahmen von Finanzierungsleasing vermieteten Immobilien zum beizulegenden Zeitwert |

x/(x) |

| g) Neubewertung von Bestandsimmobilien zum beizulegenden Zeitwert |

x/(x) |

| h) Neubewertung anderer Anlagen in Sachgüter zum beizulegenden Zeitwert |

x/(x) |

| i) Neubewertung indirekter, nicht konsolidierter Anlagen zum beizulegenden Zeitwert |

x/(x) |

| j) Neubewertung von finanziellen Aktiva und Passiva zum beizulegenden Zeitwert |

x/(x) |

| k) Neubewertung von Bauverträgen für Dritte zum beizulegenden Zeitwert |

x/(x) |

| l) Einrichtungskosten |

x/(x) |

| m) Anschaffungskosten |

x/(x) |

| n) Vertragsgebühren |

x/(x) |

| Erwartete Auswirkungen bei Verkauf / Abwicklung eines Fonds | |

| o) Neubewertung von eingesparten Kosten des Käufers (z.B. Grunderwerbssteuern) zum beizulegenden Zeitwert |

x/(x) |

| p)Neubewertung latenter Steuern und steuerliche Auswirkungen der INREV NAV Anpassungen zum beizulegenden Zeitwert |

x/(x) |

| q) Auswirkungen von verbundenen Unternehmen mit negativem Eigenkapital (regresslos) |

x/(x) |

| Sonstige Anpassungen | |

| r) ideeller Firmenwert / Goodwill | (x) |

| s) Auswirkungen von Minderheitsbeteiligungen auf INREV Anpassungen | x/(x) |

| INREV NAV | x |

Umbuchung bestimmter IFRS-Verbindlichkeiten als Bestandteil des INREV NAV:

a) Auswirkungen der Umbuchung von Aktionärsdarlehen und hybriden Kapitalinstrumenten (einschließlich Wandelanleihen), die langfristige Beteiligungen der Anteilsinhaber an einen Fonds darstellen.

Neben Eigenkapitalinvestitionen kann der Anleger sein Kapital in anderen Formen anlegen – z.B. über Aktionärsdarlehen und hybride Kapitalinstrumente wie Wandelanleihen. Die Struktur bestimmter Fonds beinhaltet eine Kombination aus Kapitalbeteiligungen und Aktionärsdarlehen.

Aktionärsdarlehen und hybride Kapitalinstrumente werden im Allgemeinen als Anteil der gesamten Beteiligung eines Anlegers am Fonds betrachtet. Sie sollten als Bestandteil des Eigenkapitals im INREV NAV berücksichtigt werden und als solcher umgebucht werden, wenn sie im Abschluss des Fonds nach IFRS als Verbindlichkeiten verbucht wurden. Der umzubuchende Betrag sollte dem Buchwert der Verbindlichkeiten im IFRS-Abschluss entsprechen.

Die Existenz derartiger Instrumente als Bestandteil der Kapitalstruktur eines Fonds bei dessen Auflegung oder von Aktionärsdarlehen, die gleichrangig zu ihrem Kapitalanteil sind und zu nicht marktgerechten Bedingungen vergeben wurden, sind unter anderem Hinweise darauf, dass diese Elemente als Bestandteil des INREV NAV umgebucht werden sollten.

Bei der Umbuchung sollten auch aufgelaufene Zinsen berücksichtigt werden, die ähnlich wie Dividenden behandelt werden.

b) Auswirkungen von als Verbindlichkeiten verbuchten Dividenden, die nicht ausgeschüttet wurden.

Unter bestimmten Umständen werden Dividenden als Verbindlichkeit verbucht, werden jedoch noch nicht rechtmäßig ausgeschüttet. Zur Bestimmung des INREV NAV sollten diese aufgelaufenen Dividenden zum NAV zurückgebucht werden.

Beizulegender Zeitwert von Aktiva und Passiva

c) Neubewertung von Anlageimmobilien zum beizulegenden Zeitwert.

Sollte ein Immobilienfonds Anlageimmobilien nach dem Anschaffungskostenmodell verbuchen, stellt diese Anpassung die Neubewertung der Anlageimmobilien zum beizulegenden Zeitwert gemäß der Fair Value- Prinzipien gemäß IAS 40 auf den NAV dar.

Die Auswirkungen der linearen Erfassung von Mietincentives, Mietgarantien, Versicherungsansprüchen (aufgrund von Schäden, Mietausfällen usw.) sollte bei der Bewertung einer Immobilie zum beizulegenden Zeitwert in Übereinstimmung mit IAS 40 und SIC 15 berücksichtigt werden, um sicherzustellen, dass kein Vermögenswert im NAV doppelt berücksichtigt wird.

d) Neubewertung selbst errichteter oder entwickelter Anlageimmobilien zum beizulegenden Zeitwert.

Sollte ein Immobilienfonds selbst errichtete oder entwickelte Anlageimmobilien nach dem Anschaffungskostenmodell verbuchen, stellt diese Anpassung die Neubewertung dieser zum beizulegenden Zeitwert gemäß der IAS 40 Fair Value- Prinzipien auf den NAV dar.

e) Neubewertung von zu Verkaufszwecken gehaltenen Anlageimmobilien zum beizulegenden Zeitwert.

Bestimmte Anlageimmobilien können zu Verkaufszwecken gehalten oder als Gruppe zum Verkauf gehaltener Vermögenswerte klassifiziert werden. Der Buchwert solcher Anlageimmobilien hängt von der gewählten Verbuchungsmethode gemäß IAS 40 (beizulegender Zeitwert oder Anschaffungskosten) ab.

Die Anpassung stellt die Neubewertung der zu Verkaufszwecken gehaltenen Anlageimmobilien, ausgehend von dem beizulegenden Zeitwert oder den Anschaffungskosten, zum Nettoveräußerungswert dar.

f) Neubewertung von im Rahmen von Finanzierungsleasing vermieteter Immobilien zum beizulegenden Zeitwert

Immobilien, die im Rahmen von Finanzierungsleasings vermietet werden, werden zunächst auf Netto-Anlagebasis bewertet und anschließend noch einmal auf Basis von Abschreibungen, die eine konstante Rendite widerspiegeln.

Die Anpassung stellt die Auswirkungen auf den NAV dar, die durch die Neubewertung der Forderung aus Finanzierungsleasings zum beizulegenden Zeitwert entstehen.

g) Neubewertung von Bestandsimmobilien zum beizulegenden Zeitwert

Zu Verkaufszwecken gehaltene und nach IAS 2 (Inventar) verbuchte Immobilien werden im Abschluss mit dem niedrigeren Wert aus entweder Anschaffungs- bzw. Herstellungskosten oder Nettoveräußerungswert verbucht. Diese Anpassung stellt die Auswirkungen der Neubewertung dieser Immobilien zum Nettoveräußerungswert (beizulegender Zeitwert abzüglich Veräußerungskosten) auf den NAV dar. Diese Anpassung sollte unter der Überschrift „Neubewertung von Bestandsimmobilien zum beizulegenden Zeitwert“ aufgeführt werden.

Sollte das wahrscheinliche Veräußerungsdatum länger als ein Jahr nach dem Datum der NAV-Berechnung liegen, sollten bei der Berechnung dieser Anpassung keine Veräußerungskosten vom beizulegenden Zeitwert abgezogen werden.

h) Neubewertung anderer Anlagen in Sachgüter zum beizulegenden Zeitwert

Gemäß IAS16 werden andere Anlagen in Sachgütern normalerweise zu ihren Anschaffungskosten verbucht. Diese Anpassung stellt die Auswirkungen der Neubewertung dieser Anlagen in Sachgüter zum beizulegenden Zeitwert in Übereinstimmung mit den Fair Value- Prinzipien gemäß IFRS 13 auf den NAV dar.

i) Neubewertung indirekter, nicht konsolidierter Anlagen zum beizulegenden Zeitwert

Indirekte Immobilienanlagen wie Anlagen in Gesellschaften und Joint Ventures werden gemäß IFRS unterschiedlich verbucht und haben unterschiedliche Buchwerte. Derartige Anlagen können zu ihren Anschaffungskosten, zum beizulegenden Zeitwert oder zum NAV bewertet werden.

Die Anpassung stellt die Auswirkungen der Neubewertung indirekter Anlagen zum beizulegenden Zeitwert auf den NAV dar, wenn diese noch nicht mit dem beizulegenden Zeitwert berücksichtigt wurden.

j) Neubewertung von finanziellen Aktiva und Passiva zum beizulegenden Zeitwert (einschließlich der Neubewertung von Schuldverschreibungen zum beizulegenden Zeitwert)

Darüber hinaus können im Rahmen der Rückzahlung von Bankverbindlichkeiten nach dem Verkauf von Immobilien Kosten für den Fonds entstehen. Auch diese Kosten werden, wie Veräußerungskosten, im Allgemeinen gemäß IFRS nicht abgebildet. Wenn innerhalb eines Jahres mit der Veräußerung einer Immobilie und daher auch mit der Rückzahlung der entsprechenden Bankschuld gerechnet wird, sollten im NAV die Kosten für die vorfristige Rückzahlung der Bankschuld berücksichtigt werden.

k) Neubewertung von Bauverträgen für Dritte zum beizulegenden Zeitwert.

Gemäß IAS11 werden Bauverträge für Dritte normalerweise entsprechend ihres Fertigstellungsstadiums verbucht. Die Anpassung stellt die Auswirkungen der Neubewertung von Bauverträgen für Dritte zum beizulegenden Zeitwert in Übereinstimmung mit den Fair Value-Prinzipien von IFRS 13 auf den NAV dar.

Anpassungen zur Berücksichtigung der Verteilung einmaliger Kosten

Wie im Folgenden näher beschrieben, sollten Einrichtungskosten und Anschaffungskosten kapitalisiert und abgeschrieben werden. Der Grund dieser Anpassung ist die Kosten über einen bestimmten Zeitraum zu verteilen und somit dessen Auswirkung auf die Performance auszugleichen. Darüber hinaus ist es ein einfacher Mechanismus, Kosten auf verschiedene Anlegergruppen, die zu verschiedenen Zeitpunkten Anteile am Fonds erwerben bzw. veräußern zu verteilen. In der Praxis gibt es noch wesentlich mehr Methoden die Fonds bezüglich der Preisermittlung oder der Bewertung anwenden. Einschließlich der Verwendung von Geld-Brief-Spannen auf der Basis fester Prozentsätze für die Bestimmung der Ausgabeaufschläge und Rücknahmeabschläge auf den ermittelten NAV; die Aktivierung und Abschreibung solcher Kosten über verschiedene Zeiträume; oder die Vernachlässigung solcher Kosten bei der NAV Berechnung.

Da der INREV NAV in erster Linie den Vergleich zwischen verschiedenen Fonds erleichtern soll, handelt es sich beim INREV Ansatz um eine einfache, jedoch standardisierte Methode. Wir weisen darauf hin, dass diese kapitalisierten Kosten bei jeder NAV-Berechnung mittels eines Impairment-Tests auf ihre Werthaltigkeit überprüft werden sollten um stets mit einen erzielbaren Betrag angesetzt zu sein. Da die Anpassungen für Einrichtungskosten bei der Berechnung des INREV NAV getrennt aufgeführt werden, können Anleger wählen, wie diese bei der Bewertung ihrer Anlagenanteile berücksichtigt werden.

l) Einrichtungskosten

Gemäß IFRS wird das Fondseinkommen unmittelbar nach Fondsauflegung durch die Einrichtungskosten vermindert. Die Einrichtungskosten sollten kapitalisiert und während der ersten fünf Jahre der Fondslaufzeit abgeschrieben werden.

Zweck der Aktivierung und Abschreibung von Einrichtungskosten ist es, die Dauer des wirtschaftlichen Nutzen für den Fonds besser widerzuspiegeln.

Wenn der angepasste NAV aufgrund von geänderten Marktbedingungen berechnet wird, durch die nicht damit gerechnet wird, dass die kapitalisierten Einrichtungskosten durch den Verkauf von Fondsanteilen ausgeglichen werden können sollten die Einrichtungskosten vor der Aktivierung und Abschreibung mittels eines Impairment-Tests auf ihre Werthaltigkeit überprüft werden. Einrichtungskosten sollten beispielsweise abgeschrieben werden, wenn die Liquidation des Fonds beschlossen wird oder die Anteilsinhaber nicht länger damit rechnen kann, den wirtschaftlichen Nutzen der kapitalisierten Aufwendungen zurückzuerlangen.

m) Anschaffungskosten

Bei der Ermittlung des beizusetzenden Zeitwertes werden die Anschaffungskosten einer Anlageimmobilie zum ersten Berechnungsdatum nach der Anschaffung effektiv von den Einnahmen abgezogen. Dies führt dazu, dass der beizulegende Zeitwert einer Immobilie bei späteren Ermittlungen und bei ansonsten unveränderten Rahmenbedingungen niedriger als der totale Kaufpreis der Immobilie ist.

Aufwendungen für die Anschaffung von Immobilien sollten während der ersten fünf Jahre nach der Anschaffung der Immobilie kapitalisiert und abgeschrieben werden.

Zweck der Aktivierung und Abschreibung von Anschaffungskosten ist es, die Dauer des wirtschaftlichen Nutzens dieser Kosten für den Fonds besser widerzuspiegeln.

Wenn der angepasste NAV aufgrund von geänderten Marktbedingungen berechnet wird auf Grund dessen damit gerechnet wird, dass die kapitalisierten Einrichtungskosten durch den Verkauf von Fondsanteilen nicht ausgeglichen werden können sollten die Einrichtungskosten bei Aktivierung und Abschreibung mittels eines Impairment-Tests auf ihre Werthaltigkeit überprüft werden.Wird eine Immobilie während der Abschreibungsdauer verkauft oder zu Verkaufszwecken gehalten, sollte der Restbetrag der kapitalisierten Anschaffungskosten für diese Immobilie in den Anschaffungskosten verbucht werden.

n) Vertragsgebühren

Eine Verbindlichkeit repräsentiert eine gegenwärtige Verpflichtung, die aus vergangenen Ereignissen entstanden ist. Nicht jede am Ende der Fondslaufzeit oder zu einem anderen Zeitpunkt der Fondslaufzeit zu zahlende Gebühr erfüllt diese Krieterien, um gemäß IFRS zum Bilanzstichtag als Rückstellung oder Verbindlichkeit verbucht zu werden.

Beispiele solcher Gebühren sind Performancegebühren, Veräußerungsgebühren oder Liquidationsgebühren, welche gegenwärtige Verpflichtungen aufgrund von Vertragsvereinbarungen darstellen.

Die meisten dieser Gebühren fallen normalerweise im Rahmen der IFRS-Rechnungslegungsvorschriften an. Diese Anpassung stellt die Summe der geschätzten fälligen Vertragsgebühren auf Basis des aktuellen NAV des Fonds dar, die nicht bereits im IFRS-gemäßen Abschluss erfasst wurden und bei denen es wahrscheinlich ist, dass sie anfallen. Um die Höhe der Anpassung zu bestimmen, sollte für die Bewertung (aber nicht unbedingt für die Erfassung) von Rückstellungen oder passiven latenten Elementen auf die IFRS-Normen Bezug genommen werden.

Die Berechnungsmethode sowie die Bestimmungen der zugrunde liegenden Verträge sollte offengelegt werden (oder es kann auf die Offenlegungen von nahestehenden Parteien Bezug genommen werden, in denen derartige Verträge und Bestimmungen erklärt werden).

Auswirkungen der erwarteten Art der Begleichung bei Verkauf / Abwicklung eines Fonds

o) Neubewertung von eingesparten Kosten des Käufers, z.B. Grunderwerbssteuern, zum beizulegenden Zeitwert.

Grunderwerbssteuern und Kosten des Käufers, die dem Käufer beim Erwerb einer Immobilie entstehen, werden gemäß IAS 40 von dem beizulegenden Zeitwert von Anlageimmobilien abgezogen.

Die Auswirkungen eines beabsichtigten Verkaufs von Immobilienfondsanteilen (anstelle eines direkten Verkaufs von Immobilien) sollte bei der Ermittlung der Höhe der abzugsfähigen Grunderwerbssteuern und Kosten des Käufers berücksichtigt werden, wenn davon ausgegangen wird, dass diese Einsparung beim Verkauf der Immobilie dem Verkäufer zugutekommen.

Die entsprechende Anpassung stellt die positiven Auswirkungen einer möglichen Reduzierung der Grunderwerbssteuern und Kosten des Käufers zugunsten des Verkäufers auf der Basis des erwarteten Verkaufs von Immobilienfondsanteilen auf den NAV dar.

Es sollte offengelegt werden, wie der Betrag, den der Fondsmanager aus beabsichtigten Veräußerungen zu erzielen erhofft, geschätzt wurde. Hierbei sollten sowohl die derzeitige Struktur des Fonds als auch die allgemeinen Marktbedingungen berücksichtigt werden.

p) Neubewertung latenter Steuern zum beizulegenden Zeitwert und steuerliche Auswirkungen von INREV NAV Anpassungen

Gemäß IFRS werden aktive und passive latente Steuern zum nominellen Regelsteuersatz bewertet. Ob zu erwarten ist, dass latente Steuern realisiert werden (zum Beispiel bei Anlageimmobilien durch den Verkauf von Anteilen anstatt einem direkten Verkauf von Immobilien), wird im Allgemeinen jedoch nicht berücksichtigt.

Die Anpassung stellt die Auswirkungen der Differenz zwischen dem gemäß IFRS ermittelten Betrag und der geschätzten latenten Steuer unter Berücksichtigung der erwarteten Art der Begleichung dar (d.h. es sollte zum Beispiel angegeben werden, welche Steuerstrukturen angewandt wurden bzw. die Art und Weise der Veräußerung, um die zu zahlenden Steuerlast zu reduzieren).

Die Steuerstruktur und Details zur Eigentumsstruktur der Immobilie sollten offengelegt werden. Ebenso die wesentlichen Annahmen und allgemeinen Parameter, die zur Schätzung der latenten Steuern für die einzelnen Länder verwendet wurden. Die Fondsunterlagen sollten außerdem darlegen von welchen Veräußerungen (ohne Berücksichtigung der geplanten Veräußerungsmethode) ausgegangen wird, welche Annahmen bezüglich der Steuersätze gemacht wurden und wie hoch die geschätzte maximale Höhe latenter Steuern ist.

Die Anpassung des Betrages der passiven latenten Steuern - die bei der Veräußerung von Immobilien anfallen - auf den beizulegenden Zeitwert wirkt sich möglicherweise wesentlich auf den INREV NAV aus. Da sich Steuerstrukturen von Fonds zu Fonds unterscheiden können, muss die Art der Berechnungsmethode für diese Anpassung sorgfältig gewählt werden. Die generelle Anpassung latenter Steuern erfordert weniger Ermessensentscheidungen und ist eher technischer Natur.

Diese Anpassung sollte jegliche steuerliche Folgen der INREV NAV-Anpassungen auf den NAV beinhalten.

Um den Geldzeitwert zu berücksichtigen werden latente Steuern - analog zu IFRS - nicht abgezinst

q) Auswirkungen von verbundenen Unternehmen mit negativem Eigenkapital (regresslos)

Der NAV eines Konsolidierungskreises kann gemäß IFRS die Netto-Schuldnerposition von verbundenen Unternehmen beinhalten. In der Praxis hat der Kreis jedoch bei Finanzierungen von verbundenen Unternehmen, welche für den Fonds regresslos sind, weder eine gesetzliche noch eine faktische Verpflichtung für die kumulierten Verluste aufzukommen.

Bei diesem Szenario sollte bei der Berechnung des INREV NAV eine Anpassung vorgenommen werden, um den Anteil an diesen verbundenen Unternehmen mit null oder einem angepassten negativen Betrag zu verbuchen, anstatt die Netto-Schuldnerposition in voller Höhe, auszuweisen. Dies setzt voraus, dass der Fonds nicht beabsichtigt und verpflichtet ist, die Verluste auszugleichen.

Die Anpassung stellt die positiven Auswirkungen der teilweisen oder vollständigen Wertberichtigung des negativen Eigenkapitals des spezifischen verbundenen Unternehmens dar. Wenn der Fonds den verbundenen Unternehmen Aktionärsdarlehen gewährt hat, sollten diese berücksichtigt werden.

Sonstige Anpassungen

r) ideeller Firmenwert / Goodwill

Bei der Übernahme eines Unternehmens oder einem Unternehmenszusammenschluss wird sich, im Zuge der Kaufpreisallokation, auf einen ideeller Firmenwert bzw. Goodwill geeinigt. Wesentlicher Bestandteil eines solchen Firmenwertes bei Immobilienfonds ist die Differenz der verbuchten latenten Steuern zuzüglich der Kosten des Käufers und dem wirtschaftlichen Wert, der diesen Positionen im tatsächlichen Kaufpreis zugeschrieben wird. Die Kosten des Käufers können durch ähnliche Positionen im IFRS-Abschluss ergänzt werden (spätere, beabsichtigte Exits werden bei dieser Methode im Allgemeinen nicht berücksichtigt). Ausgenommen aus dieser Anpassung sind die Bestandteile des Firmenwertes – Goodwills , die bereits während der Ermittlung eines NAVs gemäß IFRS abgeschrieben wurden.

s) Auswirkungen von Minderheitsbeteiligungen auf die oben genannten Anpassungen

Diese Anpassung stellt die Auswirkung der Verbuchung von Minderheitsbeteiligungen für alle oben genannten Anpassungen auf den NAV dar.

Berechnung des INREV NAV pro Fondsanteil und Berücksichtigung der Auswirkungen von Optionsausübung, Wandelanleihen und anderer Kapitalbeteiligungen

Der INREV NAV repräsentiert den wirtschaftlichen Wert der gesamten Anlagen aller Anleger als Gruppe. Zur Ableitung des NAV pro Fondsanteil sollten Fondsmanager alle Ansprüche der Anteilsinhaber oder potenziellen Anteilsinhaber (bei Optionen) berücksichtigen (z.B. Carried Interest, Performancegebühr, Vergütung des Fondsmanagers, verschiedene Anteilsklassen, NAV Wasserfallmodell, Optionsanteile usw.). Dies erfolgt, indem der gesamte INREV NAV des Fonds den einzelnen Anteilsklassen der Anleger zugewiesen und der Einzelwert der Anteile ermittelt wird.

Unter Umständen, z.B. wenn der Fonds Kapital aufgenommen und abgerufen hat, könnten es vorkommen, dass einige Anleger ihre Beiträge nicht in voller Höhe eingezahlt haben. Der INREV NAV pro Fondsanteil sollte die Auswirkungen von abgerufenem, jedoch nicht von eingezahltem Kapital berücksichtigen.

INREV NAV-Offenlegungsanforderungen

Im Zusammenhang mit der NAV-Berechnung sollten Fondsmanager folgende Informationen offengelegt warden:

- der Abgleich des NAV nach Rechnungslegung mit dem INREV NAV sollte in Übereinstimmung mit der Richtlinie NAV03 erfolgen und dargelegt werden;

Die Fondsmanager sollten zugrundeliegende Schätzungen und Berechnungsmethoden erläutern, um Anleger in die Lage zu versetzen, die Bestandteile der Anpassung des NAV nach Rechnungslegung und die des INREV NAVs nachzuvollziehen. Die Erläuterungen zum Abgleich sollten wesentliche Annahmen, angewandte Methoden und insbesondere Folgendes beschreiben:

- die Grundlage für die Umbuchung bestimmter Aktionärsdarlehen oder hybrider Kapitalinstrumente als Bestandteil des Kapitals;

- die Grundlage für die Bestimmung des beizulegenden Zeitwerts der Anlageimmobilien, von Fonds errichteten oder entwickelten Anlageimmobilien, im Rahmen von Finanzierungsleasing vermietete Immobilien, zu Verkaufszwecken gehaltene Anlageimmobilien und im Bestand gehaltene Immobilien;

- die Grundlage der Bewertung anderer Anlagen in Immobilienvermögen;

- die Grundlage für die Bestimmung des beizulegenden Zeitwerts indirekter, nicht konsolidierter Anlagen;

- Details der Berechnungsmethode des beizulegenden Zeitwerts der finanziellen Aktiva und Passiva;

- die Bewertungsgrundlage des beizulegenden Zeitwerts von Bauverträgen mit Dritten;

- die Bewertungsgrundlage des beizulegenden Zeitwerts von Vertragsgebühren;

- Einzelheiten der Annahmen, die zur Schätzung des beizulegenden Zeitwerts latenter Steuern und der steuerlichen Auswirkungen der INREV NAV-Anpassungen herangezogen wurden. Eine derartige Offenlegung beinhaltet einen Überblick über die Steuerstrukturen, einschließlich Einzelheiten zur Immobilieneigentumsstruktur, wesentlicher Annahmen und allgemeiner Parameter, die zur Schätzung der latenten Steuern einzelner Länder verwendet wurden, den - unter ausschließlicher Zugrundelegung von Veräußerungen von Vermögenswerten (d.h., ohne Berücksichtigung der geplanten Veräußerungsmethode) - geschätzte, maximale Betrag latenter Steuern und die verwendeten, approximativen Steuersätze;

- Gründe für Anpassungen des Buchwertes von verbundenen Unternehmen mit negativem Eigenkapital (regresslos);

- Gemäß IFRS werden die Aufwendungen des Verkäufers beim Verkauf einer Immobilie bei der Bestimmung des beizulegenden Zeitwertes von Anlageimmobilien nicht berücksichtigt. Gemäß IFRS ist keine Anpassung erforderlich, um eine Regelung in Hinblick auf derartige Kosten in die INREV Richtlinien aufzunehmen, es sei denn, die Immobilien werden zu Verkaufszwecken gehalten. Der Fondsmanager sollte die Höhe der Veräußerungskosten, die wahrscheinlich bei der Veräußerung von Immobilien entstehen, sowie die beabsichtigte Veräußerungsmethode unter Zugrundelegung einer Veräußerung ohne Zwang und im aktuellen Marktumfeld schätzen und offenlegen.

- • Einrichtungskosten – Ggf. Beschreibung der Minderung und Gründe für Verbuchung, Beschreibung der Gründe für Abweichungen vom fünfjährigen Abschreibungszeitraum;

- set-up costs - Description of the reasons for departure from the five year amortisation period if applicable;

- acquisition expenses - Description of impairment and reasons for booking if applicable;

- Anschaffungskosten – Ggf. Beschreibung der Minderung und Gründe für die Verbuchung, Beschreibung der Gründe für Abweichungen vom fünfjährigen Abschreibungszeitraum.

add

+

Fragen und Antworten

add

+

Capitalisation and amortisation of set-up costs and acquisition expenses

Aus welchem Grund werden bei der Bestimmung des INREV NAV Anpassungen vorgenommen, um Einrichtungs- und Anschaffungskosten zu aktivieren und über fünf Jahre abzuschreiben? Führen diese Anpassungen nicht zu einem unnötig erhöhten NAV des betrachteten Unternehmens, wenn das Immobilienportfolio bei der NAV-Berechnung bereits zu seinem beizulegenden Zeitwert bewertet wurde?

Ursprünglich war das Hauptziel des INREV NAV den Vergleich von Fondsperformance innerhalb einer Peer Group zu erleichtern sowie die Fondsanteile zu Zwecken der Rechnungslegung auf Anlegerebene zu bewerten.

Im Rahmen des ursprünglichen INREV NAV-Projekts 2007 wurde nach verschiedenen Workshops, Befragungen und dem White Paper-Prozess beschlossen, dass es nur einen INREV NAV für offene und geschlossene Fonds geben soll, um Vergleichbarkeit zu gewährleisten. Es wurde darauf hingewiesen, dass das vorgeschlagene Verfahren bestimmter Anpassungen bei einigen Fondstypen zu einer inkorrekten Methodik führt. Bei der Performancemessung unterschiedlicher Fondstypen (wie man sie beispielsweise im INREV INDEX findet), würde die Vergleichbarkeit jedoch verbessert werden, wenn alle Fonds einheitliche Anpassungen vornehmen.

Der ursprüngliche Grund für die Aktivierung und Abschreibung von Anschaffungskosten war es, die Dauer des wirtschaftlichen Nutzens dieser Kosten für den Fonds besser widerzuspiegeln. Dies gilt sowohl für die Performancemessung als auch für die Anlagenbewertung.

Auslöser hierfür war erstens, dass Einrichtungskosten gemäß IFRS unmittelbar nach Beginn/Auflegung eines Fonds von den Einnahmen abgezogen werden. Und zweitens, dass die Anschaffungskosten für Anlageimmobilien gemäß Fair Value-Modell bei der Berechnung des beizulegenden Zeitwerts zum ersten Berechnungsdatum nach der Anschaffung effektiv von den Einnahmen abgezogen werden. Dies ergibt die sogenannte J-Kurve.

Performancemessung

INREV wollte aufgrund der Ergebnisse der Analyse von 2007 einen angepassten NAV zur Performancemessung verwenden, um die negativen Effekte der J-Kurve zu mindern (zur Anwendung im INREV-Index). Werden bei der Performancemessung verschiedene Fondstypen mit verschiedenen Auflegungsjahren verglichen oder in einem Index zusammengefasst, hätte die einmalige Berücksichtigung von Einrichtungs- und Anschaffungskosten in dem ersten Fondsjahr (Akquisitionsphase) eine unterdurchschnittliche Performance des jeweiligen Fonds zur Folge. Bis zur Veräußerung würde der Fonds den Benchmark dann leichter übertreffen können, da die Auswirkungen der J-Kurve bei neuen Fonds die Gesamtperformance des Benchmark drücken würde. Während der Veräußerungsphase wiederum, würde die Performance eines Fonds generell hinter dem Benchmark zurückbleiben, da die einmaligen Auswirkungen von Veräußerungskosten sich negativ auf die Performance der einzelnen Fonds niederschlagen würden.

Bewertung von Anteilen an Investmentfonds

Durch die Abschreibung von Einrichtungs- und Anschaffungskosten kann der sogenannte J-Curve-Effekt bei der Bewertung von Fondsanteilen vermieden werden. Einige Anleger ziehen den angepassten NAV zur Anlagenbewertung heran, während andere Anleger ihre Investments während der ersten drei Jahre zu Anschaffungskosten verbuchten und den IFRS NAV erst anwenden, nachdem dieser aufgrund des Wertzuwachses der Immobilien über den ursprünglichen Anschaffungskosten lag.

Weiterhin wird darauf hingewiesen, dass einige Anleger die Ansicht vertreten, dass derartige Aufwendungen Teil des eigentlichen Anlagenwertes seien. Die Kosten werden direkt getragen, um Rendite aus den Mieteinnahmen bzw. indirekte Rendite aus Wertsteigerung bei Fondsliquidierung zu erzielen. Diese Renditen fließen während der gesamten Haltedauer einer Anlage an den Anleger zurück.

add

+

Is it required to start with an IFRS NAV to calculate the INREV NAV?

As described in module 4 of the INREV guidelines, INREV’s objective in establishing these guidelines is to provide managers with guidance on how to calculate and disclose an INREV NAV in financial reports of non-listed European real estate vehicles. This should lead to transparency and comparability of the performance of different types of vehicles.

One of the purposes of reporting is to present investors with information relevant to the performance and valuation of their investment. The NAV derived from generally accepted accounting principles (GAAP), including IFRS, does not necessarily fulfil this objective. The INREV guidelines have therefore been prepared to provide an industry specific framework to enable managers to calculate a more meaningful adjusted NAV.

For the sake of clarity, all of the adjustments presented in the guidelines are based on IFRS. However, IFRS also offer some options and INREV adjustments may differ based on the selected option (i.e: cost versus fair value). Consequently, the guidelines are describing all the adjustments which should be done in order to compute an INREV NAV.

Taking this into consideration, it is not mandatory to first calculate an IFRS NAV, adjustments can be applied directly to the chosen GAAP as long as the fund manager clearly understands the purpose of the adjustments and amends the adjustments accordingly.

If the adjustments are performed correctly, the INREV NAV should be the same whatever the initial starting point GAAP was.

add

+

Materiality assessment of INREV NAV adjustments

How can fund managers and investors access their own materiality and disclose this?

Calculating INREV NAV, the question might arise if a certain suggested INREV NAV adjustment would have a material impact on the total INREV NAV.

The reason might be that a fund manager has to take some effort to collect, assess, calculate and evaluate all data and information that is needed to come to a correct INREV NAV Adjustment with sufficient disclosure.

Expecting only immaterial effects and considering the cost-benefit-ratio fund managers might want to decide not to include a certain adjustment.

INREV does not feel to be in the position to determine an accepted amount or % of materiality for INREV NAV Adjustments since materiality level could be different for each vehicle, fund manager, investor or other user of the INREV NAV (for example indices).

Guidance on Materiality can be found in the International Standard on Auditing (ISA) 320: Materiality in Planning and Performing an Audit.

add

+

Materiality in the Context of an Audit

Financial reporting frameworks often discuss the concept of materiality in the context of the preparation and presentation of financial statements. Although the topic is approached in different terms, it is generally explained that:

- Misstatements, including omissions, are considered to be material if they, individually or in the aggregate, could reasonably be expected to influence the economic decisions of users taken on the basis of the financial statements;

- Judgments about materiality are made in light of surrounding circumstances, and are affected by the size or nature of a misstatement, or a combination of both; and

- Judgments about matters that are material to users of the financial statements are based on a consideration of the common financial information needs of users as a group. The possible effect of misstatements on specific individual users, whose needs may vary widely, is not considered.

Determining materiality involves the exercise of professional judgment. A percentage is often applied to a chosen benchmark as a starting point in determining materiality for the financial statements/INREV NAV as a whole.

In the case of a regulated vehicle, the determination of materiality for the financial statements/adjusted NAV, INREV NAV as a whole (and, if applicable, materiality level or levels for particular classes of transactions, account balances, INREV NAV adjustments or disclosures) is/might therefore be influenced by law, regulation or other authority.

Based on circumstances a fund manager could assess if there is a need for a materiality. The materiality could be used to decide not to include certain adjustments.

Since assessing materiality levels might be a complex exercise, INREV recommends to request the auditor of the vehicle what the specific materiality is that he is using for the audit of the financial statements as a whole.

If a fund manager for what so ever reason does not want to include one or more adjustments, the impact on the total INREV NAV should be assessed as a whole. Leaving out one or more individual immaterial adjustments can sum up to a total material error

Further guidance on determining materiality can be found on the website of www.ifac.org.

If the fund manager decided not to include an adjustment, since he expects that leaving out that adjustment should not have a material effect on the INREV NAV in total, proper disclose should be provided.

The fund manager shall include in the disclosure notes to the INREV NAV calculation sufficient background of his decision and the following amounts and the factors considered in their determination:

- Which adjustments are not included as a result of materiality;

- What the rational is for not included these adjustments;

- A statement that in the opinion of the fund manager not including the(se) adjustment(s) does not have a material effect on the INREV NAV as a whole;

- If applicable, the materiality level or levels for particular classes of transactions, account balances, INREV NAV adjustments or disclosures

add

+

INREV NAV Fair Value of DTL of properties

VERNI Real Estate S.A. - and notes

The Balance sheet and Profit and Loss account of VERNI Real Estate S.A. are prepared according to IFRS accounting principles.

The Balance sheet and Profit and Loss account of VERNI Real Estate S.A. are prepared according to IFRS accounting principles.

Accounting principle IFRS

Current and deferred income tax

The tax expense for the period comprises current and deferred tax. Tax is recognised in the income statement, except to the extent that it relates to items recognised directly in other comprehensive income or equity - in which case, the tax is also recognised in other comprehensive income or equity.

The current income tax charge is calculated on the basis of the tax laws enacted or substantively enacted at the date of the statement of financial position in the countries where the Group operates. Management periodically evaluates positions taken in tax returns with respect to situations in which applicable tax regulation is subject to interpretation, and establishes provisions where appropriate on the basis of amounts expected to be paid to the tax authorities.

Deferred income tax is provided in full, using the liability method, on temporary differences arising between the tax bases of assets and liabilities and their carrying amounts in the consolidated financial statements. However, deferred income tax is not accounted for if it arises from initial recognition of an asset or liability in a transaction other than a business combination that at the time of the transaction affects neither accounting nor taxable profit or loss. Deferred income tax is determined using tax rates (and laws) that have been enacted or substantially enacted by the date of the statement of financial position and are expected to apply when the related deferred income tax asset is realised or the deferred income tax liability is settled.

Deferred income tax assets are recognised to the extent that it is probable that future taxable profit will be available against which the temporary differences can be utilised.

The carrying value of the Group’s investment property is assumed to be realised by sale at the end of use. The capital gains tax rate applied is that which would apply on a direct sale of the property recorded in the consolidated statement of financial position regardless of whether the Group would structure the sale via the disposal of the subsidiary holding the asset, to which a different tax rate may apply. The deferred tax is then calculated based on the respective temporary differences and tax consequences arising from recovery through sale.

Deferred income tax assets and liabilities are offset when there is a legally enforceable right to offset current tax assets against current tax liabilities and when the deferred income taxes assets and liabilities relate to income taxes levied by the same taxation authority on either the same taxable entity or different taxable entities where there is an intention to settle the balances on a net basis.

Initial recognition exemption

DTL should be recognized for all taxable temporary differences, except when DTL arises from [IAS12.R15]:

- The initial recognition of goodwill or;

- The initial recognition of an asset or liability in a transaction which:

- is not a business combination and

- at the time of the transaction, affects neither accounting profit nor taxable profit (tax loss)

No deferred tax liability should then be recognised because of the initial recognition exemption rule.

INREV NAV principle on deferred taxes

(Revaluation to fair value of deferred taxes and tax effect of INREV NAV adjustments)

Revaluation to fair value of deferred taxes and tax effect of INREV NAV adjustments Under IFRS, deferred tax assets and liabilities are measured at the nominal statutory tax rate.

The manner in which the vehicle expects to realise deferred tax (for example, for investment properties through share sales rather than direct property sales) is generally not taken into consideration.

The adjustment represents the impact on the NAV of the difference between the amount determined in accordance with IFRS and the estimate of deferred tax which takes into account the expected manner of settlement (i.e., when tax structures and the intended method of disposals or settlement of assets and liabilities have been applied to reduce the actual tax liability).

Disclosures should include an overview of the tax structure including, for instance, details of the property ownership structure, key assumptions and broad parameters used for estimating deferred taxes for each country, the maximum deferred tax amount estimated assuming only asset sales (i.e., without taking into account the intended method of disposal) and the approximate tax rates used.

It is possible that the estimate of the amount of the adjustment required to bring the deferred tax liability related to property disposals to fair value could have a large impact on the INREV NAV. Since tax structures may differ from vehicle to vehicle, significant judgement is required and the mechanics of the calculation methodology for this adjustment may vary from vehicle to vehicle. Other components of the overall deferred tax adjustment require less judgement and are more mechanical in nature.

This adjustment should include a full assessment of the tax impact on NAV of INREV NAV adjustments.

As with IFRS, deferred tax balances are not discounted to take into account time value of money.

- A fund is structured that it has 6 properties in different countries.

- These are held via 4 SPV's.

Tax structure |

|||||||

|---|---|---|---|---|---|---|---|

| Property name | Deal 1a | Deal 1b | Deal 2 | Deal 2 | Deal 3 | Deal 4 | |

| Company | Company 1 | Company 1 | Company 2A | Company 2B | Company 3 | Company 4 | |

| Category | Investment properties | Investment held for sale | Investment properties | Investment properties | Investment properties | Finance lease | |

| Country of company | BE | BE | NL | NL | GER | NL | |

| Country of property | BE | BE | NL | NL | GER | NL | |

| Tax rate | 34% | 34% | 31% | 31% | 22% | 31% | |

| Commercial book value | 43,000,000 | 13,500,000 | 19,000,000 | 52,000,000 | 67,000,000 | 18,750,000 | 213,250,000 |

| Fair value | 44,500,000 | 16,500,000 | 20,000,000 | 54,000,000 | 69,000,000 | 19,500,000 | 223,500,000 |

| Tax book value | 40,475,000 | 12,575,000 | 17,925,000 | 48,650,000 | 63,150,000 | 17,687,500 | 200,462,500 |

| Exit Strategy | Share deal | Property deal | Share deal | Property deal | Share deal | Share deal | |

| DTL saving allo-cated to seller % | 50% | 50% | 40% | 40% | 60% | 40% | |

| DTL booked in the IFRS accounts | 0 [1] | 1,334,500 | 643,250 | 1,658,500 | 1,287,000 | 561,875 | 5,485,125 |

[1] Due to initial recognition exemption (FV at acquisition 45,000,000)

Revaluation to fair value of deferred taxes and tax effect of INREV NAV adjustments

Revaluation to fair value of deferred taxes and tax effect of INREV NAV adjustments |

|||||||||

|---|---|---|---|---|---|---|---|---|---|

| Property name | Company | Tax rate | Fair value | Tax book value | Full DTL | DTL booked in the IFRS accounts | DTL saving allocated to seller % | DTL should be | INREV Adjustment |

| Deal 1a | Company 1 | 34% | 44,500,000 | 40,475,000 | 1,368,500 | - | 50% | 684,250 | (684,250) |

| Deal 1b | Company 1 | 34% | 16,500,000 | 12,575,000 | 1,334,500 | 1,334,500 | 50% | 1,334,500 | - [1] |

| Deal 2 | Company 2A | 31% | 20,000,000 | 17,925,000 | 643,250 | 643,250 | 40% | 257,300 | 385,950 |

| Deal 2 | Company 2B | 31% | 54,000,000 | 48,650,000 | 1,658,500 | 1,658,500 | 40% | 1,658,500 | - [2] |

| Deal 3 | Company 3 | 22% | 69,000,000 | 63,150,000 | 1,287,000 | 1,287,000 | 60% | 772,200 | 514,800 |

| Deal 4 | Company 4 | 31% | 19,500,000 | 17,687,500 | 561,875 | 561,875 | 40% | 224,750 | 337,125 |

| 223,500,000 | 200,462,500 | 6,853,625 | 5,485,125 | 4,931,500 | 553,625 | ||||

[2], [3] Due to the fact that this is a property deal

add

+

Calculation of adjustment in respect of deferred tax liability

Wie wird diese Anpassung berechnet? Ist es angemessen, sie als festen Prozentsatz (z.B. 50 %) der passiven latenten Steuern zu berechnen, die für den Fonds gemäß IFRS bzw. den lokalen Bilanzierungsvorschriften auf Portfoliobasis oder einer anderen, aggregierten Basis ermittelt wurde?

Hinter dieser Anpassung steckt die Überlegung, dass passive latente Steuern gemäß IFRS (und vielen anderen Bilanzierungsvorschriften) zum nominellen Regelsteuersatz bewertet werden. Die Art wie der Fonds latente Steuern zu begleichen beabsichtigt, wird im Allgemeinen jedoch nicht berücksichtigt. Daher ist eine auf dieser Basis berechnete Rückstellung nicht unbedingt repräsentativ für den beizulegenden Zeitwert der passiven latenten Steuern (d.h. für die bei Veräußerung der Immobilien tatsächlich anfallenden Beträge).

Die Anpassung des beizulegenden Zeitwerts sollte auf Basis der zu erwarteten Art der Begleichung von Fall zu Fall bewertet werden.

Bei jedem Vermögenswert sollte daher die wahrscheinlichste Form der Veräußerung (direkter Immobilienverkauf oder Verkauf von Anteilen – Asset oder Share Deal) angenommen werden. Weiterhin sollte die Steuerstruktur des Vermögenswertes sowie die Marktbedingungen zum Datum der Berechnung in Betracht gezogen werden. Annahmen zu Änderungen der Veräußerungsmethode auf Grund von Änderungen des Marktumfeldes werden für die INREV NAV Berechnung hingegen als zu subjektiv betrachtet. Es sollte sich jedoch an der Vorgehensweise vorausgegangener Veräußerungen orientiert werden. Der beizulegende Zeitwert der passiven latenten Steuern wird dann in Übereinstimmung mit der vorausgesetzten Art der Begleichung sowie den auf die Transaktion anwendbaren Steuersätzen berechnet. IFRS lässt nur die Verwendung von Steuersätzen zu, die zum Bilanzstichtag gesetzlich beschlossen wurden, während die INREV NAV Methode auch Steuersätze berücksichtigt, die nach dem Bilanzstichtag gesetzlich beschlossen wurden.

Die Anpassung sieht außerdem vor wahrscheinlich gewährte Nachlässe auf den Verkaufspreis zu berücksichtigen. Solche können durch die Veräußerung von Immobilien oder durch die Übertragung von Anteilen entstehen. Anteilsverkäufe des Immobilienfonds können beispielsweise steuerbefreit sein oder nur einem sehr geringen Steuersatz unterliegen. Bei der Berechnung des Verkaufspreises sollte dann jedoch ein Abzug für den latenten Kapitalgewinn innerhalb des Immobilienfonds erfolgen. Dieser Betrag sollte bei der Berechnung der INREV NAV Anpassung zusätzlich zu der Steuerlast der Veräußerung berücksichtigt werden.

Auf dieser Grundlage ist die Heranziehung eines festen Prozentsatzes, wie oben beschrieben, nicht angemessen. Es sei denn, er repräsentiert eine angemessene Schätzung der erforderlichen Anpassungen der passiven latenten Steuern aller einzelnen Vermögenswerte des Immobilienportfolios.