add

+

Fee and Expense Metrics

In March 2020 the Fee and Expense Metrics module was updated with the Total Global Expense Ratio (TGER). For the current Fee and Expense Metrics module with TGER, please see the English version.

The German translations will also be updated with the TGER.

add

+

Einführung

Dieses Modul soll die Berechnung und Offenlegung der INREV-Gebühren- und Ausgabenkennzahlen verdeutlichen: die Gesamtkostenquote (Total Expense Ratio - TER) und die Immobilienkostenquote (Real Estate Expense Ratio - REER). Beide gehören zu den Standardkennzahlen, die in der regelmäßigen Berichterstattung über die Gesamtleistung des Vehikels für die Anleger enthalten sind. Wenn diese Gebühren- und Ausgabenkennzahlen im Kontext von Vehikelstil, Anlagestrategie und zugrundeliegenden Risiken analysiert werden, erleichtern sie den in der Branche für nicht börsennotierte Immobilien tätigen Parteien, also sowohl institutionellen Anlegern als auch Managern, den Vergleich von Gebühren- und Ausgabenstrukturen zwischen mehreren nicht börsennotierten Vehikeln und mit anderen Anlagestrukturen.

INREV will für mehr Einheitlichkeit in der Darstellung und Kategorisierung von Gebühren und Ausgaben beim Vergleich mehrerer Vehikel mit unterschiedlichem Sitz sorgen. Auch wenn möglicherweise keine absolute Einheitlichkeit bei der Aufgliederung von Ausgaben erzielt werden kann, soll eine möglichst hohe Vergleichbarkeit erreicht werden, während gleichzeitig die Verfügbarkeit der relevanten Informationen in den Gebühren- und Ausgabenkennzahlen optimiert wird. Die INREV-Gebühren- und Ausgabenkennzahlen wurden so entwickelt, dass sie unkompliziert, leicht verständlich und kompatibel mit dem normalen Berichterstattungszyklus des Vehikels sind.

Gebühren- und Ausgabenkennzahlen sollten die Beschaffenheit der veranschlagten Ausgaben im Rahmen der verschiedenen Servicetypen darstellen für die Manager Gebühren erheben und die Bemessungsgrundlage aufzeigen.

Die INREV-Kennzahlen müssen im korrekten Kontext analysiert und erläutert werden. Beim Vergleich der Gesamtkostenquote von unterschiedlichen Vehikeln sollten beispielsweise historische und prognostizierte Renditen berücksichtigt werden.

Bei der Auflage eines Vehikels sind Anleger besonders daran interessiert, die voraussichtlichen oder prognostizierten Betriebsausgaben im Vergleich zur Höhe des investierten Kapitals nachvollziehen zu können und die potenziellen Auswirkungen der Kostenstruktur auf die Gesamtanlagerendite zu begreifen. Dementsprechend empfiehlt INREV, die prognostizierten Ausgaben in den Auflagedokumenten des Vehikels aufzuführen.

Die Grundsätze und Richtlinien für die Berichterstattung der Gebühren- und Ausgabenkennzahlen sind unten dargestellt. Wenn angemessen, wird eine nähere Erklärung geliefert, um zu einem besseren Verständnis beizutragen. Darüber hinaus findet sich im Abschnitt Hilfsmittel und Beispiele eine typische Berechnung von INREV-Gebühren- und Ausgabenkennzahlen.

add

+

Grundlagen

Vergleichbarkeit - Gebühren und Auslagen sollten einheitlich kategorisiert und dargelegt werden, damit Anleger und Manager die Gebühren- und Ausgabenstrukturen unterschiedlicher nicht börsennotierter Immobilienvehikel miteinander vergleichen.

Transparenz - Die Gebühren und Auslagen des Vehikels sollten auf deutliche und angemessene Weise offengelegt werden. Die Kommunikation aller relevanten Informationen sollte offen, zugänglich und leicht verständlich sein.

add

+

Richtlinien

add

+

Vehikeldokumentation für Framework von Gebühren- und Ausgabenkennzahlen

Die Vehikeldokumentation sollte eine Erklärung des Konformitätsgrads mit diesem Modul und eine Erklärung der Gebühren- und Ausgabenkennzahlen enthalten, die der Manager den Anlegern offenlegen sollte.

add

+

Fee and expense metric requirement

Gebühren und Ausgaben sollten in Übereinstimmung mit den Grundlagen von INREV-NAV und INREV-GAV erfasst werden.

Gebühren sind Kosten, die dem Vehikel für Leistungen des Managers berechnet werden. Auslagen sind Kosten, die externe Serviceanbieter dem Vehikel in Rechnung stellen. Gebühren, die der Manager den Anlegern direkt in Rechnung stellt, werden nicht berücksichtigt. Ausgenommen davon sind Gebühren für Dienstleistungen, die für das Vehikel erbracht wurden.

Wenn eine einzige Gebühr für mehrere Tätigkeiten berechnet wird, müssen die einzelnen Posten aufgeführt, der korrekten Kostenkategorie zugewiesen und angemessen offengelegt werden.

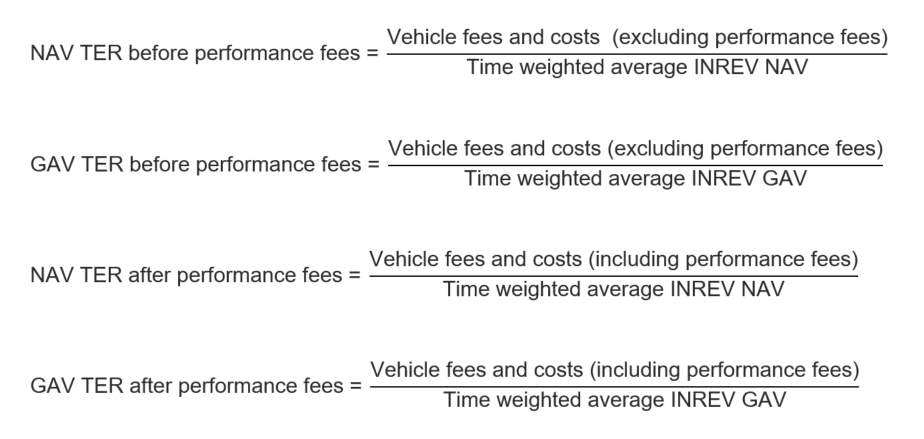

Einmal im Jahr sollte eine historische Gesamtkostenquote einschließlich und abzüglich der Performancegebühren sowohl auf Grundlage des zeitgewichteten durchschnittlichen INREV-GAV als auch auf Basis des zeitgewichteten durchschnittlichen INREV-NAV des Vehikels für ein Jahr vorgelegt werden.

Die Gesamtkostenquote wird als Prozentsatz des zeitgewichteten durchschnittlichen INREV-NAV ausgedrückt. Allerdings erschwert der Fremdfinanzierungsanteil eines Vehikels die Vergleichbarkeit der Leistungskennzahl, wenn diese auf dem NAV basiert. Deswegen wird dieser auch als Prozentsatz des INREV-GAV ausgedrückt.

Die Komponenten des Zählers umfassen die Gebühren und Ausgaben des Vehikels für den Berichtszeitraum, wie unten definiert.

Einige Gebühren, die vom Manager erhoben werden, wie unter anderem Gebühren auf Objektebene, sollten nicht in die Berechnung der Gesamtkostenquote einbezogen werden, obwohl sie einen Teil der Immobilienkostenquote ausmachen (siehe unten). Wenn der Manager eine einzige Gebühr für die Immobilien- und Vehikel-Managementtätigkeiten in Rechnung stellt, sollte diese in ihre konstitutiven Elemente gesplittet werden.

Die Gesamtkostenquote sollte aufgrund von unterschiedlichen strukturellen Ausschüttungsmethoden sowohl einschließlich als auch abzüglich der Performancegebühren offengelegt und jede Berechnung einzeln aufgeführt werden.

Die Formeln für die Gesamtkostenquote sind folgendermaßen:

Die Gesamtkostenquote ist ein historischer oder ein „aktueller“ Wert auf Grundlage von Daten, die jährlich veröffentlicht werden. Demzufolge können neu aufgelegte Vehikel keine historische Gesamtkostenquote haben.

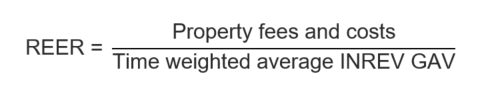

Einmal im Jahr sollte eine historische Immobilienkostenquote auf Grundlage des zeitgewichteten durchschnittlichen INREV-GAV des Vehikels für ein Jahr vorgelegt werden.

Während die Gesamtkostenquote sich auf die Betriebskosten zu Lasten des Vehikels bezieht, erfasst die Immobilienkostenquote ausschließlich Kosten im Zusammenhang mit dem Management des Immobilienvermögens. Die Immobilienkostenquote beinhaltet die objektspezifischen Auslagen, die unten aufgeführt sind.

Der Zähler sollte die Gebühren und Auslagen im Zusammenhang mit der Verwaltung der Immobilien beinhalten, während der Nenner dem zeitgewichteten durchschnittlichen INREV-GAV entspricht.

Die Formel für die Immobilienkostenquote ist folgendermaßen:

Zukunftsbezogene Quoten und Indikatoren sind sinnvolle Angaben in der Vehikeldokumentation. Allerdings sind sie „theoretisch“, da sie auf geschätzten Ausgaben, erwarteten Vermögenswerten und Annahmen, wie Wachstumsrate, Vehikellaufzeit und Steuerstrukturierung basieren. Die Auflagen für zukunftsbezogene Gebühren- und Ausgabenkennzahlen bei der Vehikelauflegung werden weiter unten beschrieben. Sobald das Vehikel seine Tätigkeiten aufgenommen hat, sollten keine zukunftsbezogenen Indikatoren mehr erforderlich sein, da ab diesem Zeitpunkt historische Indikatoren auf Basis von historischen Daten verfügbar sein sollten.

In der Dokumentation sollte für das erste Jahr, in dem sich das Vehikel voraussichtlich stabilisiert hat, eine zukunftsbezogene Gesamtkostenquote sowohl auf Grundlage des zeitgewichteten durchschnittlichen INREV-GAV als auch auf Basis des zeitgewichteten durchschnittlichen INREV-NAV vorgelegt werden. Diese Indikatoren sollten anhand derselben Methodologie berechnet werden wie die historische Gesamtkostenquote, auch wenn sich diese auf Schätzwerte stützen.

Die zukunftsbezogene Gesamtkostenquote wird nach Abzug der Performancegebühren berechnet, sodass alle Vehikelausgaben, wie unten aufgeführt, berücksichtigt werden.

Bei der zukunftsbezogenen Gesamtkostenquote sollten die Schätzwerte offengelegt werden, die für die Berechnung dieses Indikators verwendet wurden.

In der Dokumentation sollte für das erste Jahr, in dem sich das Vehikel voraussichtlich stabilisiert hat, eine zukunftsbezogene Immobilienkostenquote auf Grundlage des zeitgewichteten durchschnittlichen INREV-GAV vorgelegt werden. Diese sollte anhand derselben Methodologie berechnet werden wie die historische Immobilienkostenquote, auch wenn sie sich auf Schätzwerte stützt.

Bei der zukunftsbezogenen Immobilienkostenquote sollten die Schätzwerte offengelegt werden, die für die Berechnung dieses Indikators verwendet wurden.

add

+

Berechnung Gebühren- und Ausgabenkennzahlen

Gebühren- und Ausgaben sollten für die Berechnung der INREV-Gebühren- und Ausgabenkennzahlen einheitlich klassifiziert werden.

Sie sollten folgendermaßen klassifiziert werden:

Die in der Gesamtkostenquote enthaltene Vehikelgebühren umfassen:

- Vermögensverwaltungsgebühren (bestimmte Services);

- Fondsverwaltungsgebühren;

- Performancegebühren (einschließlich Gewinnbeteiligung);

- Auflösungsgebühren.

In der Gesamtkostenquote enthaltene Vehikelkosten umfassen:

- Prüfungskosten;

- Bankgebühren;

- Depotkosten;

- Dead-Deal-Kosten;

- Sonstige/verschiedene Vehikelkosten;

- Sonstige Kosten für professionelle Dienstleistungen;

- Kosten der Transferstelle;

- Bewertungskosten;

- Verwaltungskosten des Vehikels;

- Auflagekosten des Vehikels (Amortisierung über den Zeitraum).

Die Kosten, die unter die Kategorie besondere Zwecke des Vehikels (Special Purpose Vehicles - SPVs) fallen und in der Holdingstruktur über der Erwerbsstruktur angesiedelt sind, sind in den Vehikelausgaben enthalten. Kosten dieser Art, die dem Erwerbsvehikel in Rechnung gestellt werden, sollten ebenfalls in diese Kategorie fallen.

In der Immobilienkostenquote (REER) enthaltene Immobiliengebühren können direkt der Verwaltung und dem Unterhalt spezifischer Immobilien zugerechnet werden. Diese Gebühren enthalten:

- Vermögensverwaltungsgebühren (bestimmte, nicht in der Gesamtkostenquote enthaltene Services);

- Interne Leasingprovisionen;

- Immobilienakquisitionsgebühren (Amortisierung über den Zeitraum);

- Immobilienverwaltungsgebühren.

In der Immobilienkostenquote (REER) enthaltene Immobilienausgaben können direkt der Verwaltung und dem Unterhalt spezifischer Immobilien zugerechnet werden. Diese Ausgaben enthalten:

- Externe Leasingprovisionen;

- Immobilienakquisitionskosten (Amortisierung über den Zeitraum);

- Sonstige/verschiedene Sachkosten;

- Immobilienversicherungskosten;

- Immobilienverwaltungsgebühren;

- Reparatur- und Instandhaltungskosten;

- Steuern auf Immobiliengeschäfte;

- Energieversorgungskosten (nicht umlagefähiger Anteil).

Gebühren und Ausgaben, die nicht unter die Gesamtkostenquote und die Immobilienkostenquote fallen, enthalten:

- Latente Steuern auf Immobiliengeschäfte

- Entwicklungskosten;

- Veräußerungskosten;

- Anpassung des beizulegenden Zeitwerts;

- Finanzierungskosten;

- Finanzierungsgebühren, die von Managern erhoben werden;

- Gewinn/Verlust durch Wechselkursschwankungen;

- Gewinn/Verlust durch Anlageveräußerung;

- Geschäftswertabschreibung;

- Verminderung des Geschäftswerts;

- Verluste durch Veräußerung von Tochterunternehmen;

- Zahlungen im Zusammenhang mit Finanzderivaten;

- Projektmanagementgebühren;

- Rückstellungen und Wertberichtigungen;

- Forderungen Abschreibungskosten;

- Mietfreie Zeit/Preisnachlässe;

- Wertpapierabwicklungsgebühren;

- Verlustanteile von Partnern und Joint Ventures;

- Steuern auf Immobiliengeschäfte;

- Aufzinsung von Rückstellungen und Auswirkungen von Änderung von Diskontierungssätzen auf Rückstellungen.

add

+

Offenlegung Gebühren- und Ausgabenkennzahlen

Die konstitutiven Elemente der Kennzahlen sollten jährlich offengelegt werden.

| Offenlegungstabelle | % NAV | % GAV |

| Gesamtkostenquote vor Performancegebühren (Anmerkung A) | ||

| Gesamtkostenquote nach Performancegebühren (Anmerkung B) | ||

| Immobilienkostenquote (Anmerkung C) | - |

Die folgenden Anmerkungen erläutern die Komponenten der einzelnen Gebühren- und Ausgabenkennzahlen und sollten im Zusammenhang mit den Klassifizierungen gelesen werden, die in der Gebühren- und Kostenmatrix angeführt werden.

| Konstitutive Elemente | Währung | |

| Vehikelgebühren Vehikelausgaben Performancegebühren Immobiliengebühren Immobilienkosten Zeitgewichteter durchschnittlicher INREV-NAV Zeitgewichteter durchschnittlicher INREV-GAV |

A. Einschließlich Vehikelgebühren und -ausgaben

B. Einschließlich Vehikelgebühren und -ausgaben sowie sämtliche Performancegebühren, die entweder bezahlt, abgegrenzt oder als potenzielle Verbindlichkeit ausgewiesen wurden und im INREV-NAV und dem INREV-GAV enthalten sind.

C. Einschließlich Immobiliengebühren und -kosten

Außerdem sollten alle vom Manager erhobenen Gebühren sowie die Tätigkeit, auf die sie sich beziehen, deutlich ausgewiesen werden. Jedes Jahr sollte eine Offenlegungstabelle vorgelegt werden, in der eine Analyse aller Komponenten der Gebühren (einschließlich aller Elemente der Performancegebühren) enthalten ist, die der Manager oder mit dem Manager liierte oder verbundene Parteien für die Verwaltung des Vehikels erheben.

| Offenlegung der vom Manager erhobenen Gebühren | 20XX Währung | 20XX Währung |

| Vermögensverwaltungsgebühren | ||

| Fondsverwaltungsgebühren | ||

| Performancegebühren | ||

| Abwicklungsgebühren | ||

| Interne Leasingprovisionen | ||

| Immobilienverwaltungsgebühren | ||

| Financing fees | ||

| Finanzierungsgebühren | ||

| Projektmanagementgebühren | ||

| Immobilienveräußerungsgebühren | ||

| Sonstige damit verbundene Gebühren | ||

| Vom Manager erhobene Gesamtgebühren |

Die in dieser Tabelle aufgeführten Gebühren sollten in der Finanzaufstellung für den betreffenden Berichterstattungszeitraum gemäß den Buchhaltungskonventionen erfasst werden, die vom Vehikel gehandhabt werden.

add

+

Tools & Beispiele

- Beispiel - Berechnung und Darstellung der INREV-Gebühren- und Ausgabenkennzahlen

- Anleitung Gebühren- und Ausgabenkennzahlen

- Beispiel - Liste von Gebühren und Ausgaben

- Beispiel - Dienstleistungsverkehr und -berechnung für Services, die für das Vehiklel und seine Anleger geleistet wurden

Related Tools & Examples |

Applied Tags |

add

+

? F&A

add

+

How should the INREV GAV be calculated for the Total Global Expense Ratio (TGER) and the Real Estate Expense ratio (REER)?

How should distributions that consist of performance or management fees, such as carried interest, be allocated to the TER and the REER?

INREV Guidelines require the computation of the fee and expense metrics. The Guidelines describe any fees, carried interest and distributions that are typically borne by vehicles. The list of costs does not include fees that are paid directly to equity holders such as distributions to the general partner that consist of performance or management fees.

Distributions that consist of performance or management fees, such as carried interests, should be captured as costs of the vehicle in the context of the TER.

> German version

Wie sollten Ausschüttungen für Performance- oder Managementgebühren, wie beispielsweise Gewinnbeteiligungen, im Rahmen der Gesamtkostenquote und der Immobilienkostenquote verrechnet werden?

Die INREV-Richtlinien schreiben die Berechnung der Gebühren- und Ausgabenkennzahlen vor. Die Richtlinien beschreiben alle Gebühren, Gewinnbeteiligungen und Ausschüttungen, die normalerweise zu Lasten eines Vehikels gehen. Die Ausgabenliste umfasst keine Gebühren, die direkt an die Anteilseigner gezahlt werden, wie beispielsweise Ausschüttungen an den Komplementär, die aus Performance- oder Managementgebühren bestehen.

Ausschüttungen für Performance- oder Managementgebühren, wie beispielsweise Gewinnbeteiligungen, sollten als Vehikelkosten im Rahmen der Gesamtkostenquote erfasst werden.

add

+

Wie sollten Personalkosten im Rahmen der Gesamtkostenquote und der Immobilienkostenquote verrechnet werden?

Einige Vehikel beschäftigen Mitarbeiter. Die damit verbundenen Personalkosten sind auf Grundlage der Tätigkeit der Mitarbeiter zu verrechnen.

Löhne und damit verbundene Kosten für Mitarbeiter, die sich mit Immobilienthemen befassen, sollten beispielsweise mit den Immobilienkosten verrechnet und deswegen in die Immobilienkostenquote aufgenommen werden.

add

+

Bestimmung und Offenlegung der vierteljährlichen Quote

Wie sollten die Gebühren- und Ausgabenkennzahlen bestimmt werden, wenn ein Fondsmanager vierteljährliche Quoten offenlegen möchte?

Die INREV-Richtlinien schreiben die Berechnung der Gebühren- und Ausgabenkennzahlen auf Jahresbasis vor. Fondsmanager können den Anlegern allerdings vierteljährliche Quoten zur Verfügung stellen. Die INREV-Richtlinien empfehlen keine Methode zur Berechnung der vierteljährlichen Quote.

Trotzdem können Fondsmanager den Anlegern vierteljährliche Gebühren- und Ausgabenkennzahlen vorlegen. Diese Methode sollte mit der Methode vereinbar sein, die für die Gebühren- und Ausgabenkennzahlen in den Jahresberichten angewandt wird, besonders im Hinblick auf die Klassifizierung der Kosten und die Berechnungsmethode.

Vierteljährliche Kennzahlen sollten auf einer Vier-Quartals-Basis offengelegt werden.

Die Berichterstattung des Fondsmanagers dem Anleger gegenüber sollte transparent sein und die angewendete Methode sowie die finanziellen Annahmen deutlich erklären.

Ein Fondsmanager ist auch dann dazu verpflichtet, die jährlichen Kennzahlen im Jahresbericht offenzulegen, wenn vierteljährliche Quoten offenlegt werden, um die Auflagen der Gebühren- und Ausgabenkennzahlen zu erfüllen.