add

+

Introduction

add

+

Einleitung

Als die Europäische Vereinigung für Anleger in nicht gelistete Immobilieninvestmentvehikel, hat INREV sich die Förderung und Verbesserung der Markttransparenz, Zugänglichkeit, Professionalität und Standards zum Ziel gesetzt.

Auf Initiative und mit weitreichender Unterstützung der INREV Mitglieder, hat INREV Branchenrichtlinien entwickelt, die auf einem umfangreichen Rahmen von Grundsätzen und Empfehlungen basieren und Implementierungsbeispiele und -werkzeuge für Corporate Governance und Reporting für Fondsmanager und Investoren von nicht-börsennotierten Immobilienfonds beinhalten. Die Ziele der INREV Richtlinien sind:

- die Etablierung von Anforderungen und Best Practices in der Branche und Fondsmanager zu unterstützen diese in die Praxis umzusetzen;

- zu gewährleisten, dass Investoren nicht-börsennotierter Immobilienfonds Zugang zu konsistenten, eindeutigen und zuverlässigen Informationen haben um den Vergleich mit anderen Investmentklassen und über verschiedene Zeiträume zu ermöglichen;

Die Guidelines sind in erster Linie auf nicht-börsennotierte Immobilienfonds zugeschnitten. INREV arbeitet aber kontinuierlich and der Differenzierung und Erweiterung für spezifische Anlageformen.

Die gesamten INREV Guidelines sind online verfügbar, können nach Stichworten durchsucht werden und erlauben die Erstellung individuell angepasster Richtlinien. Die Guidelines sind ebenso im PDF Format verfügbar und es ist möglich individuell angepasste Versionen, Modul für Modul, zu erstellen.

Die INREV Guidelines sind in die folgende Module aufgeteilt:

Die Richtlinien sind in ein Compliance Rahmenwerk eingefasst, sodass Manager und Investoren die Möglichkeit haben die Umsetzung der INREV Guidelines, Modul für Modul auswerten zu können. Für die Implementierung der INREV Guidelines, ist es wichtig die Hierarchie der Anforderungen und Best Practices sowie dessen zugrundeliegende Terminologie zu verstehen:

Prinzipien

Prinzipien formen die Grundlage aller Anforderungen und Best Practices.

Best Practices

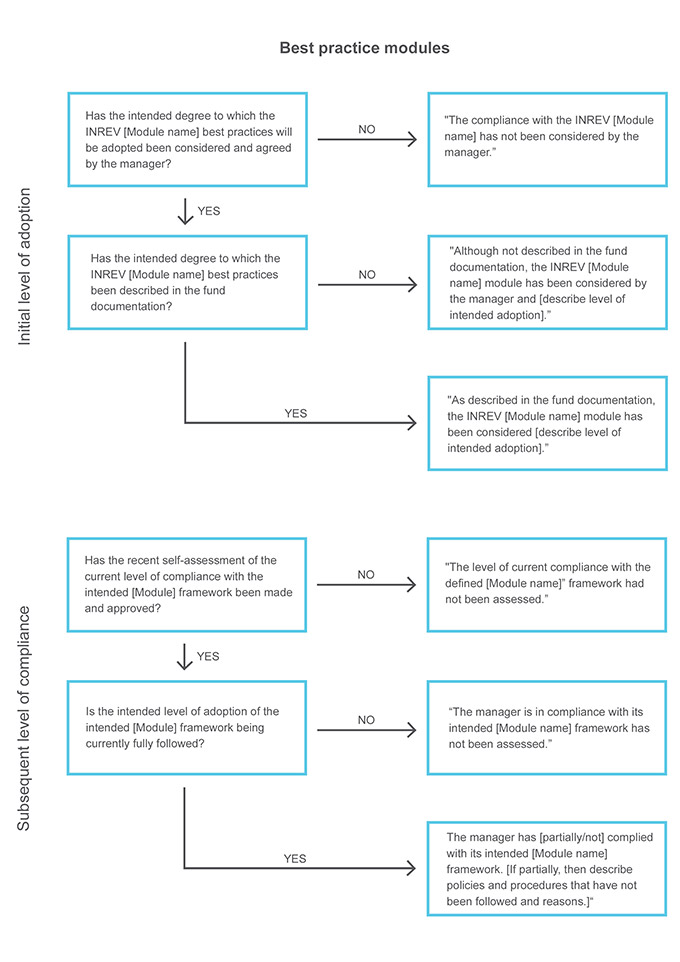

Die Best Practices wurden von INREV formuliert, um Investoren und Managern bei der Etablierung von Investmentvehikeln mit effektiven Corporate Governance Strukturen zu unterstützen. Die Best Practices sind im Einklang mit branchenüblichen Praxen entwickelt und lassen gleichzeitig genug Raum um auf spezifische Bedürfnisse ausgerichtet zu werden. Manager sollten die Einhaltung dieser Best Practices selbst bewerten und den Investoren offen legen.

Anforderungen

Anforderungen sind eher technischer Natur und lassen keinen Raum für individuelle Interpretation. Manager können mit Hilfe der INREV Compliance-Checklisten beurteilen inwieweit die INREV Anforderungen eingehalten werden. Nur wenn alle Anforderungen eines Moduls vollständig umgesetzt werden, kann der Manager Übereinstimmung mit diesem Modul deklarieren. Wenn die Anforderungen eines Moduls nicht vollständig erfüllt sind, sollte der Manager gegenüber den Investoren offen legen, dass das entsprechende Modul nur teilweise eingehalten wird und die Gründe für die Abweichungen sowie alle, für das Verständnis der Investoren relevanten, Informationen kommunizieren.

Werkzeuge und Beispiele

Die Werkzeuge und Beispiele der INREV Richtlinien sollen die Umsetzung und Implementierung derselben unterstützen und vereinfachen. Weiterhin wird Managern die Möglichkeit geboten ihre Einhaltung der INREV Richtlinien zu messen, zu erläutern und diese den Investoren offen zu legen. Die Beispiele dienen als Veranschaulichung der Standards die den Richtlinien innewohnen. Definitionen INREV schlägt Definitionen (INREV Definitionen) vor, um eine universelle Terminologie innerhalb der nicht börsennotierten Immobilienbranche zu fördern.

add

+

Umsetzungs- und Konformitäts-Framework

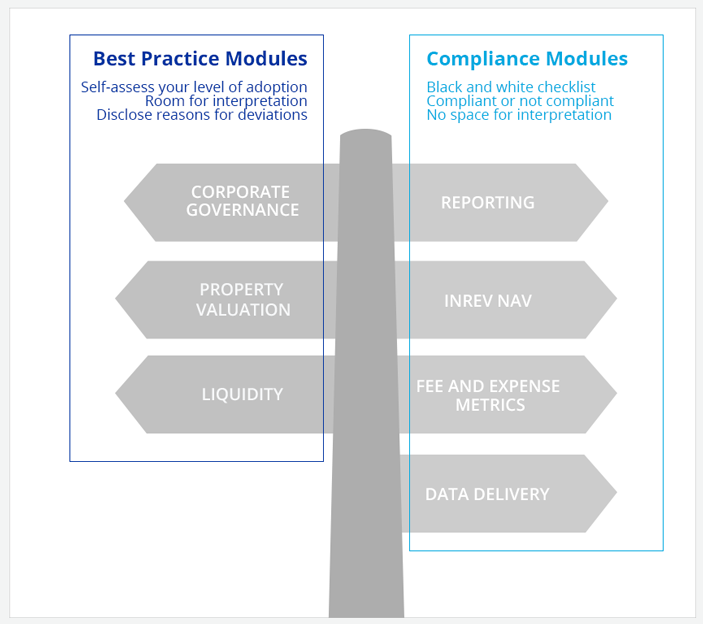

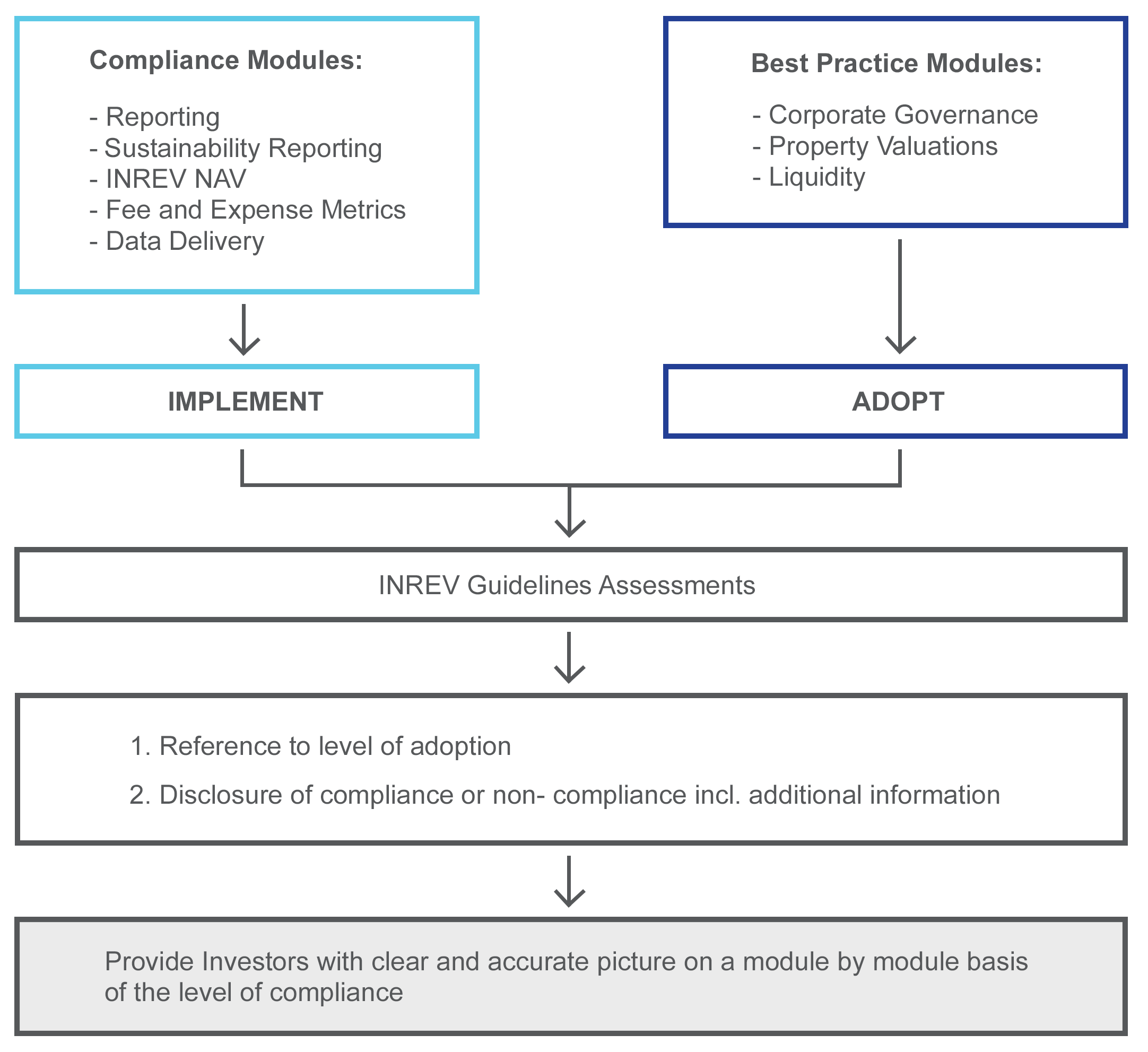

Die INREV-Richtlinien beziehen sich auf nicht börsennotierte Immobilienvehikel für institutionelle Anleger. Da nicht börsennotierte Vehikel stark voneinander abweichen können, bietet INREV Anlegern und Investmentmanagern mit seinem modularen Ansatz einen Leitfaden, um gemeinsam festzulegen, bis zu welchem Grad die INREV-Best-Practices angewendet und die INREV-Auflagen für die einzelnen Module erfüllt werden sollen.

Die qualitativen Best-Practice-Frameworks von INREV wurden für die Module Corporate Governance, Liquidität und Immobilienbewertung entwickelt und können von den einzelnen Vehikeln auf verschiedene Weise umgesetzt werden. INREV will Anlegern damit eine deutliche und korrekte Beschreibung der Frameworks für Corporate Governance, Liquidität und Immobilienbewertung eines bestimmten nicht börsennotierten Vehikels zur Verfügung stellen. Mithilfe der INREV-Richtlinien-Assessments können Investmentmanager und Anleger die Konformität mit diesen Modulen beurteilen. Das Assessment für die Immobilienbewertung wird in Kürze folgen.

Im Gegensatz zu Best Practices, sind die Anforderungen für die INREV-Module Berichterstattung und Nachhaltigkeits-Berichterstattung, Leistungsmessung, INREV-NAV, Gebühren- und Ausgabenkennzahlen sowie Datenlieferung eher technischer Natur. Diese Auflagen bieten keinen Raum für unterschiedliche Interpretationen: sie werden entweder erfüllt oder nicht erfüllt. Einige der INREV-Richtlinien in den Modulen für Berichterstattung, Leistungsmessung sowie Gebühren- und Ausgabenkennzahlen sind eher Empfehlungen als Vorschriften. Obwohl INREV die Mitglieder dazu ermutigt, diese Empfehlungen zu beherzigen, stellen sie keine Voraussetzung für die vollständige Konformität mit den Auflagen des INREV-Berichterstattungsmoduls dar. Die INREV-Richtlinien-Assessments beinhalten Fragebögen zur Bewertung der Konformität mit den Modulen für Berichterstattung, Nachhaltigkeits-Berichterstattung, INREV-NAV sowie Gebühren- und Ausgabenkennzahlen. Das Assessment für die Leistungsmessung wird in Kürze folgen.

Das Konformitätsniveau kann mithilfe der INREV-Richtlinien-Assessments gemessen werden. Die Online-Assessments enthalten alle Anforderungen, die für die Konformität mit den Richtlinien erfüllt werden müssen, und eine Übersicht von praxistauglichen Empfehlungen. Wenn alle Auflagen eines bestimmten Moduls komplett umgesetzt werden, kann der Manager die vollständige Konformität mit dem betreffenden Modul bekanntgeben. Wenn die Auflagen eines Moduls noch nicht komplett erfüllt sind, sollte der Manager bekanntgeben, dass das Vehikel noch nicht vollständig konform mit dem betreffenden Modul der INREV-Richtlinien ist. Ferner sollte er die Gründe für die Nichteinhaltung nennen und zusätzliche Informationen bereitstellen, die für die Anleger relevant sind.

In allen Fällen sollten die Manager den Anlegern eine deutliche Darstellung des Konformitätsniveaus mit den INREV-Richtlinien vorlegen. Die Vehikeldokumentation sollte für jedes einzelne Modul darlegen, in welchem Umfang das Vehikel beabsichtigt, die INREV-Richtlinien zu erfüllen.

Der Grad, in dem die INREV-Richtlinien angewendet und befolgt werden, sollte während der Auflegung des Vehikels besprochen werden. INREV bietet individuellen Vehikeln keine Zusicherung darüber, bis zu welchem Grad die Best Practices umgesetzt und die Auflagen erfüllt werden.

Das gesetzliche Framework für individuelle Vehikel kann verlangen, dass eine Drittpartei die Zuverlässigkeit einzelner Elemente der Konformität mit den INREV-Richtlinien erklärt. Das gilt beispielsweise dann, wenn der gesetzliche NAV des Vehikels der INREV-NAV ist. Wir empfehlen Anlegern und Investmentmanagern, die Beschaffenheit einer solchen Zuverlässigkeitserklärung während der Auflegung zu besprechen und Vereinbarungen darüber zu treffen.

Das Umsetzungs- und Konformitäts-Framework von INREV wird im Folgenden zusammengefasst. Das Framework beinhaltet Tool-Empfehlungen für die Umsetzung der Richtlinien.

add

+

Best Practice Module

| KONFORMITÄT ZIELSETZUNG |

SELBSTBEWERTUNG VERFAHREN |

OFFENLEGUNG | AUFSICHT UND KONTROLLE |

| 1. Corporate governance | |||

| Manager sollten anhand des INREV-Richtlinien-Assessement-Tools für Corporate Governance bewerten, inwieweit die Best Practices von INREV umgesetzt werden. | Manager und Anleger sollten sich auf die Best Practices für Corporate Governance von INREV berufen und erwägen, diese anzuwenden, wenn sie das Aufsichts-Framework für ein spezifisches Vehikel erstellen und einführen. | Manager sollten die von ihnen eingesetzten Corporate-Governance-Practices in ihrem Jahresbericht und in der Vehikeldokumentation beschreiben und vermelden, in welchem Umfang sie die Best Practices von INREV nutzen. | Management und Non-Executive Officers sollten kontrollieren, ob die Beschreibung des Corporate-Governance-Frameworks korrekt ist. |

| 3. Immobilienbewertung | |||

| Manager sollten sich an die Best Practices für die Bewertung halten, wenn sie den beizulegenden Zeitwert des Immobilienbestands bestimmen und die erforderlichen Mitteilungen für die Anleger vorbereiten. | Manager sollten beurteilen, bis zu welchem Grad die Best Practices für die Immobilienbewertung von INREV umgesetzt werden. | Manager sollten die eingesetzten Immobilienbewertungsstrategien in ihrem Jahresbericht und in der Vehikeldokumentation beschreiben und vermelden, bis zu welchem Grad sie die INREV-Best-Practices für die Immobilienbewertung umgesetzt haben. | Management und Non-Executive Officers sollten die Grundlage und die Zweckdienlichkeit der Offenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die Best Practices für die Immobilienbewertung umgesetzt werden. |

| 7. Liquidität | |||

| Manager und Anleger sollten sich auf die INREV-Best-Practices für Liquidität berufen und erwägen, diese für die Gestaltung von nicht börsennotierten Vehikelprodukten anzuwenden.. | Manager sollten anhand des Richtlinien-Assessments für Liquidität beurteilen, inwieweit die INREV-Best-Practices für Liquidität umgesetzt werden. | Manager sollten die eingesetzten Liquiditätsstrategien in ihrem Jahresbericht und in der Vehikeldokumentation beschreiben und vermelden, bis zu welchem Grad sie die INREV-Best-Practices umgesetzt haben. | Management und Non-Executive Officers sollten die Grundlage und die Zweckdienlichkeit der Offenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die Best Practices für Liquidität umgesetzt werden. |

add

+

Konformitäts-Framework

| KONFORMITÄT ZIELSETZUNG |

SELBSTBEWERTUNG VERFAHREN |

OFFENLEGUNG | AUFSICHT UND KONTROLLE |

| 2.1 Berichterstattung | |||

| Manager sollten bei der Offenlegung in den Jahres- oder Zwischenberichten für Anleger alle relevanten INREV-Auflagen und -Empfehlungen für die Berichterstattung berücksichtigen. | Manager sollten anhand des Richtlinien-Assessments für die Berichterstattung beurteilen, inwieweit die INREV-Auflagen und -Empfehlungen erfüllt werden. | Manager sollten sämtliche Informationen in ihren Jahres- und Zwischenberichte aufnehmen, die in den INREV-Auflagen und -Empfehlungen für die Berichterstattung aufgeführt sind. | Management und Non-Executive Officers sollten die Zweckdienlichkeit der Konformitätsoffenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die Auflagen für die Berichterstattung erfüllt werden. Auditoren können eine negative Stellungnahme bezüglich des Konformitätsgrades mit den INREV-Auflagen und -Empfehlungen für die Berichterstattung abgeben. |

| 2.2 Nachhaltigkeits-Berichterstattung | |||

| Manager sollten bei der Offenlegung in den Jahres- oder Zwischenberichten für Anleger alle relevanten INREV-Auflagen und -Empfehlungen für die Nachhaltigkeits-Berichterstattung berücksichtigen. | Manager sollten anhand des Richtlinien-Assessments für die Nachhaltigkeits-Berichterstattung beurteilen, inwieweit die INREV-Auflagen und -Empfehlungen erfüllt werden. | Manager sollten sämtliche Informationen in ihre Jahres- und Zwischenberichte aufnehmen, die in den INREV-Auflagen und -Empfehlungen für die Nachhaltigkeits-Berichterstattung aufgeführt sind. | Management und Non-Executive Officers sollten die Zweckdienlichkeit der Konformitätsoffenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die Auflagen für die Nachhaltigkeits-Berichterstattung erfüllt werden. Auditoren können eine negative Stellungnahme bezüglich des Konformitätsgrades mit den INREV-Auflagen und -Empfehlungen für die Nachhaltigkeits-Berichterstattung abgeben. |

| 4. Leistungsmessung | |||

| Manager sollten bei der Offenlegung sämtlicher relevanter Leistungsindikatoren die INREV-Auflagen für die Leistungsmessung berücksichtigen. | Manager sollten beurteilen, inwieweit die INREV-Auflagen und -Empfehlungen erfüllt werden. | Manager sollten sämtliche Informationen in ihre Jahres- und Zwischenberichte aufnehmen, die in den INREV-Auflagen und -Empfehlungen für die Leistungsmessung aufgeführt sind. | Management und Non-Executive Officers sollten die Zweckdienlichkeit der Konformitätsoffenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die Auflagen für die Leistungsmessung erfüllt werden. Auditoren können eine negative Stellungnahme bezüglich des Konformitätsgrades mit den INREV-Auflagen und Empfehlungen für die Leistungsmessung abgeben. |

| 5. INREV NAV | |||

| Manager sollten einen INREV-NAV unter Berücksichtigung der INREV-Auflagen berechnen und offenlegen. | Manager sollten anhand des Richtlinien-Assessments für INREV-NAV beurteilen, inwieweit die INREV-NAV-Auflagen erfüllt werden. | Manager sollten neben den verbindlichen Offenlegungen auch den INREV-NAV in ihre Jahres- und Zwischenberichte aufnehmen. Die Vehikeldokumentation sollte alle erforderlichen Informationen enthalten. | Management und Non-Executive Officers sollten die Grundlage und die Angemessenheit der Offenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die INREV-NAV-Auflagen erfüllt werden. Abhängig von den Umständen können Auditoren eine positive oder eine negative Zuverlässigkeitserklärung über den INREV-NAV und den Konformitätsgrad mit den zugehörigen Offenlegungsauflagen abgeben. |

| 6. Gebühren- und Ausgabenkennzahlen | |||

| Manager sollten die Gebühren- und Ausgabenkennzahlen unter Berücksichtigung der Auflagen für Gebühren- und Ausgabenkennzahlen berechnen und offenlegen. | Manager sollten anhand des Richtlinien-Assessments für Gebühren und Ausgabenkennzahlen beurteilen, inwieweit die INREV-Auflagen für Gebühren- und Ausgabenkennzahlen erfüllt werden. | Manager sollten Informationen im Einklang mit den INREV-Auflagen für Gebühren- und Ausgabenkennzahlen in ihre Jahresberichte und die Vehikeldokumentation aufnehmen. | Management und Non-Executive Officers sollten die Grundlage und die Angemessenheit der Offenlegung für die Anleger überprüfen und zusammenfassen, bis zu welchem Grad die INREV-Auflagen für Gebühren- und Ausgabenkennzahlen erfüllt werden. Auditoren können eine negative Zuverlässigkeitserklärung über den Konformitätsgrad mit den Auflagen für Gebühren- und Ausgabenkennzahlen abgeben. |

| 8. INREV-Datenlieferung | |||

| Manager sollten INREV-Daten im Einklang mit den INREV-Auflagen für die Datenlieferung zur Verfügung stellen. | Manager sollten den Konformitätsgrad mit den INREV-Auflagen für Datenlieferung beurteilen. | Manager sollten INREV sämtliche Informationen zur Verfügung stellen, die in den INREV-Auflagen für die Datenlieferung festgelegt sind. | Management und Non-Executive Officers sollten die Grundlage und die Angemessenheit der Konformität mit den INREV-Auflagen für die Datenlieferung überprüfen und zusammenfassen, bis zu welchem Grad die Auflagen für die Datenlieferung erfüllt werden. |

add

+

Revision und Änderungsverfahren

Seit der Einführung der revisierten Richtlinien im April 2014, sind bei INREV mehr Fragen und Kommentare von Mitgliedern und Nicht-Mitgliedern über die Auslegung, Umsetzung und Einführung der Richtlinien eingegangen als vorher. Das Dokument weiter unten beschreibt das Änderungsverfahren für Updates zu den INREV-Richtlinien.

add

+

Hilfsmittel und Beispiele

Beispiel - Erklärung über den Umsetzungsgrad der INREV-Richtlinien

Das Management hat untersucht, bis zu welchem Grad die Best Practices des INREV-Frameworks für Corporate Governance, Immobilienbewertung und Liquidität umgesetzt und vom Vehikel befolgt werden. Darüber hinaus hat das Management den Konformitätsgrad mit dem INREV-Framework für Berichterstattung, Nachhaltigkeits-Berichterstattung, Leistungsmessung, INREV-NAV und Gebühren- und Ausgabenkennzahlen untersucht. Die Ergebnisse einer solchen Prüfung sind unten zusammengefasst:

| MODUL | RICHTLINIEN | UMSETZUNGS- ODER KONFORMITÄTSGRAD |

|---|---|---|

| 1 | Corporate governance | Obwohl nicht in der Vehikeldokumentation beschrieben, hat der Manager das INREV-Modul für Corporate Governance berücksichtigt. Das angestrebte Framework entspricht teils den INREV-Best-Practices für Corporate Governance. Alle Best Practices wurden umgesetzt. Ausgenommen davon ist die Tatsache, dass Anleger den Vertrag des Managers nicht ohne Begründung beenden können. Das zu Ende des Buchungsjahres formal bewertete Vehikel erfüllt zurzeit das angestrebte Framework für Corporate Governance. |

| 2.1 | Berichterstattung | Obwohl nicht ausführlich in der Vehikeldokumentation beschrieben, hat der Manager das INREV-Berichterstattungsmodul berücksichtigt. Der Manager hat alle Auflagen des INREV-Berichterstattungsmoduls erfüllt. |

| 2.2 | Nachhaltigkeits-Berichterstattung | Obwohl nicht ausführlich in der Vehikeldokumentation beschrieben, hat der Investmentmanager die INREV-Auflagen für die Nachhaltigkeits-Berichterstattung berücksichtigt. Die Ergebnisse des INREV-Richtlinien-Assessments zeigen auf, dass der Manager alle INREV-Auflagen für die Nachhaltigkeits-Berichterstattung erfüllt hat. |

| 3 | Immobilienbewertung | Wie in der Vehikeldokumentation beschrieben, wurde das INREV-Modul für das Immobilienbewertungs-Framework berücksichtigt. Der Manager hat ein Bewertungs-Framework erstellt, das die INREV-Best-Practices für die Bewertung in vollem Umfang umsetzt. Der aktuelle Konformitätsgrad mit dem festgelegten Bewertungs-Framework wurde zuletzt im Laufe des Buchungsjahres formal bewertet. Zu der Zeit wurde befunden, dass das Vehikel alle Elemente des angestrebten Bewertungs-Frameworks erfüllt. |

| 4 | Leistungsmessung |

Der Manager hat sämtliche relevante Leistungsindikatoren offengelegt und damit die INREV-Auflagen des Leistungsmessungsmoduls erfüllt. |

| 5 | INREV NAV | Der Manager hat alle Auflagen des INREV-NAV-Moduls erfüllt. Ausgenommen davon ist die Tatsache, dass Hypothesen zur Bestimmung des beizulegenden Zeitwerts von Steuerabgrenzungen aus Vertraulichkeitsgründen nicht vollständig offengelegt werden. |

| 6 | Gebühren- und Ausgabenkennzahlen | Wie in der Vehikeldokumentation beschrieben, wurde das INREV-Modul für das Gebühren- und Ausgabenkennzahlen-Framework berücksichtigt. Der Manager hat die Auflagen und Empfehlungen des INREV-Moduls für Gebühren- und Ausgabenkennzahlen vollständig erfüllt. |

| 7 | Liquidität | Wie in der Vehikeldokumentation beschrieben, wurde das INREV-Modul für das Liquiditäts-Framework berücksichtigt. Der Manager hat ein Liquiditäts-Framework erstellt, das die INREV-Best-Practices für die Liquidität in vollem Umfang umsetzt. Der zu Ende des Buchungsjahres formal bewertete Manager befolgt zurzeit das festgelegte Liquiditäts-Framework. |

| 8 | INREV-Datenlieferung |

Der Manager erfüllt die Auflagen des INREV-Moduls für die Datenlieferung. |

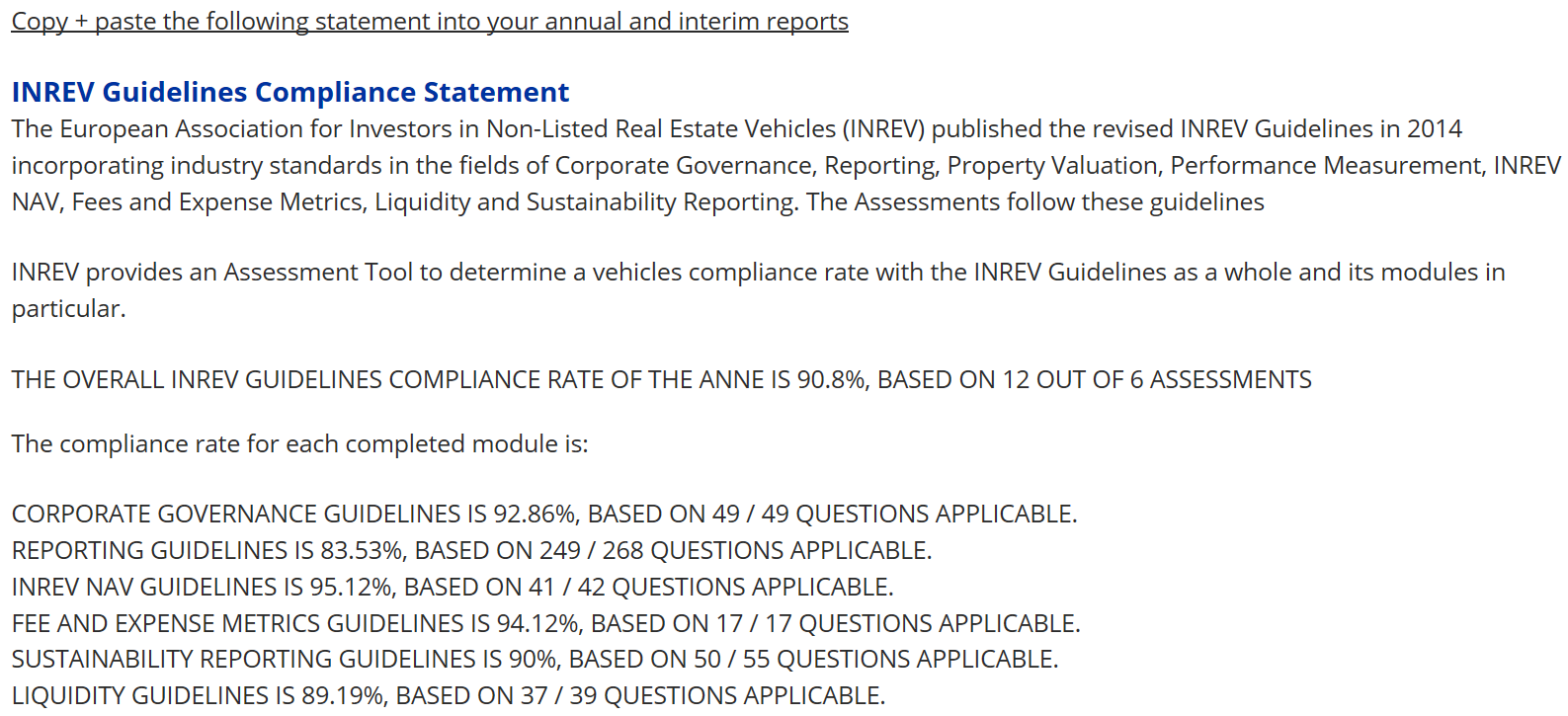

Wie in der Vehikeldokumentation beschrieben, sollten die Ergebnisse der INREV-Richtlinien-Assessments dem Anleger im Rahmen der Berichterstattung offengelegt werden.

Auszug aus den Ergebnisse der INREV-Richtlinien-Assessments: